Depuis l’épidémie de Covid, le télétravail a explosé et continue d’être privilégié par de nombreux salariés et entreprises. Par conséquent, des frais supplémentaires ont été engagés par les employés pour l’exercice de leur activité à domicile. En contrepartie, certains employeurs ont versé une allocation spécifique à leurs salariés. Mais ces frais de télétravail peuvent aussi être déduits des impôts. Alors quels sont les frais de télétravail déductibles ? Comment les calculer ? Comment les déclarer ? On vous répond !

Dans quel cas peut-on déduire les frais liés au télétravail ?

Force est de constater que même post-covid, le télétravail continue d’être le choix privilégié par des entreprises et des salariés.

Bien que le BOFIP (bulletin officiel des finances publiques) n’apporte pas de précisions complémentaires depuis la crise Covid, on peut donc penser que tous les salariés peuvent déduire les frais liés au télétravail.

Néanmoins, le FISC précise que la déduction des frais liés au télétravail est possible dans certaines situations, à savoir :

- Lorsque l’activité nécessite l’utilisation d’un bureau spécifique à leur domicile,

- Le salarié n’a pas la possibilité de travailler sur son lieu de travail,

- Le salarié affecte une pièce ou un espace dédié pour l’exercice de son activité professionnelle.

Par conséquent on peut retenir qu’il est possible de déduire les frais de télétravail dès lors que le salarié n’a pas d’autres choix que de travailler à son domicile.

Quels sont les frais déductibles en télétravail ?

L’administration fiscale autorise toutes les dépenses concernant l’exercice de l’activité professionnelle. Néanmoins, ces frais doivent être calculés en fonction du temps ou de l’espace consacré à votre travail.

| Frais de télétravail déductibles | Modalité de calcul des frais de télétravail |

|---|---|

| Frais d’abonnement à internet et téléphone fixe | Déductibles à hauteur de 50 % en cas d’usage mixte |

| Frais de téléphone portable comme l’abonnement ou l’achat. | Déductibles à hauteur de 50% en cas d’usage mixte |

| Frais de fournitures comme les cartouches d’encre, les ramettes de papier | Intégralement déductibles |

| Dépenses d’acquisition de mobilier et matériel informatique pour les besoins de l’activité professionnelle (un ordinateur, un bureau, une chaise de bureau, une webcam, une imprimante…) | Déductibles à hauteur de 50% en cas d’usage mixte Les frais liés à l’achat de matériels et fournitures achetés dans l’année sont déductibles dans la limite de 500 € hors taxes soit 600 € TTC par équipement. Si les achats dépassent ce plafond, il est possible de reporter l’excédent sur les années suivantes. |

| Frais de déplacement entre le domicile et le lieu de travail | Frais réels sur justificatifs |

| Frais liés à l’utilisation d’un local privé comme les frais d’électricité, d’eau, de chauffage, d’assurance habitation, impôts locaux. | Calculés au prorata de l’espace utilisé et du temps passé en télétravail |

| Les dépenses de loyers | Calculés au prorata de l’usage du bien pour l’activité professionnelle. |

| Les travaux éventuels réalisés dans la pièce servant à l’activité professionnelle | Intégralement déductibles. |

En revanche, il n’est pas possible de déduire les frais de repas des jours télétravaillés, ni les frais de garde d’enfants au titre des frais professionnels.

Comment calculer les frais de télétravail ?

Tous les revenus professionnels bénéficient d’un abattement forfaitaire de 10% afin de prendre en compte les frais liés à l’activité professionnelle. La déduction est au moins de 472 € avec un maximum de 13 522 € pour chaque membre du foyer fiscal.

Aussi, si cette option par défaut est plus avantageuse que vos frais réels alors vous n’avez pas à les déclarer. Dans le cas où vous souhaitez opter pour les frais réels liés au télétravail, vous avez deux solutions pour les déclarer :

- Déduire un montant forfaitaire équivalent à 2,88 € maximum par jour de télétravail, 253,44 € par an

- Déduire le montant exact des frais engagés à condition de pouvoir les justifier.

À compter du 1er janvier 2024, le montant journalier forfaitaire pour les jours de télétravail passe de 2,88 € à 2,70 € dans la limite de 59,40 € par mois d’après le site de l’URSSAF.

Mais comme nous l’avons vu précédemment, les frais de télétravail sont calculés au prorata de l’espace utilisé et du temps passé en télétravail. Sauf si une pièce entière est parfaitement délimitée et ne sert uniquement qu’à l’exercice de votre activité, alors les frais peuvent être intégralement déduits.

Exemple de calcul des frais de télétravail

Prenons un salarié qui vit dans un appartement de 60 m², il utilise une pièce de 20 m² pour son bureau et comme chambre d’amis. Il convient ainsi de distinguer les équipements utilisés uniquement pour le télétravail ou à usage mixte.

| Montant des dépenses | Calcul des frais de télétravail pour les impôts |

|---|---|

| Un bureau à 300 € | 50% de sa valeur, car usage mixte soit 150 € |

| Un fauteuil de bureau à 200 € | 50% de sa valeur, car usage mixte soit 100 € |

| Des fournitures de bureau pour un montant total de 200 € | Intégralement déductible soit 200 € |

| Un ordinateur portable à 1 000 € | 50% de sa valeur, car usage mixte soit 500 € |

| Le montant des frais de chauffage et d’électricité pour l’année est de 1 200 € | Calcul du prorata de la superficie de la pièce : Diviser la superficie de la pièce par celle du logement : 20/60 = 33% du logement Diviser ce résultat par 2 pour tenir compte de l’usage mixte de la pièce (50% de votre temps en télétravail) : 33%/2 = 16,66% Le montant à déduire est donc de : 1 200 € x 16,66 % = 200 € |

Dans notre exemple, le montant des frais de télétravail à déclarer aux impôts est de 1150 € (150 €+ 100 € + 200 € + 500 € + 200 €)

En résumé, les frais liés au télétravail doivent être déclarés dans des proportions raisonnables afin de ne pas risquer un redressement fiscal.

Calcul des frais de télétravail avec une allocation télétravail

Les entreprises ont la possibilité d’indemniser les frais de télétravail de leurs salariés. Cette prime est exonérée d’impôt sur le revenu à hauteur de 580 € par an.

Autrement dit, si l’allocation perçue ne dépasse pas ce plafond, vous n’avez pas à la déclarer. Normalement la déclaration préremplie l’exclut, mais le mieux est de contrôler.

En revanche, si votre employeur vous verse une allocation supérieure aux plafonds d’exonération, vous devez pouvoir justifier que vous avez utilisé l’excédent pour vos frais de télétravail. Dans le cas contraire, vous devez déclarer le surplus dans votre déclaration d’impôts.

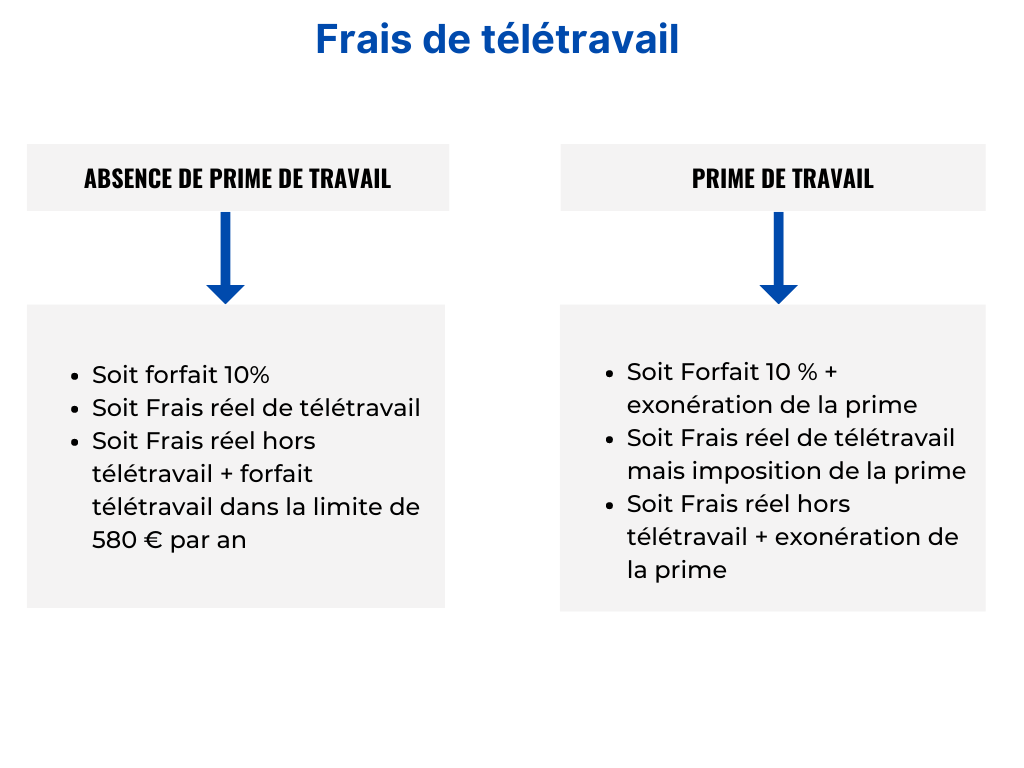

Ainsi, si vous percevez une prime pour compenser les frais de télétravail, plusieurs options s’offrent à vous pour les déclarer :

- Opter pour l’abattement forfaitaire de 10 % et l’exonération de la prime ;

- Opter pour les frais réels, télétravail compris, mais la prime devient imposable ;

- Opter pour les frais réels hors télétravail et l’exonération de la prime.

Comme vous pouvez le constater, les frais de télétravail ouvrent droit à des possibilités de déduction à condition d’avoir effectué soi-même les achats et d’en avoir conservé tous les justificatifs.

Comment déclarer les frais de télétravail aux impôts ?

La déclaration des frais de télétravail dépend donc de la perception d’une prime et de l’option que vous choisissez pour déclarer vos frais, à savoir :

- Déclaration de l’allocation versée par l’employeur : La prime est exonérée dans la limite de 580 € par an. Vous devez donc uniquement déclarer l’éventuel excédent. En revanche, si vous optez pour les frais réels, télétravail compris, vous devez réintégrer la prime dans la case 1AJ « traitements et salaires » de votre déclaration.

- Déclaration des frais réels professionnels : Le montant des frais professionnels est à déclarer dans la case 1AK de votre déclaration d’impôt. Par conséquent, cela annule l’abattement forfaitaire de 10%.

Vous n’avez pas besoin de joindre les justificatifs, mais vous devez les conserver en cas de contrôle de l’administration fiscale.