Vous avez un frère ou une sœur et vous souhaitez leur transmettre une partie de votre patrimoine ? Malheureusement, les frères et sœurs ne sont pas des héritiers prioritaires et les droits de succession sont très élevés. En effet, la succession entre frère et sœur est limitée à la quotité disponible et dépend de votre situation matrimoniale. Quel est le montant des droits de succession ? A combien s’élèvent les frais de notaire pour une succession entre frère et sœur ? Peut-on favoriser l’un d’entre eux ? On vous dit tout !

Simulez le montant de la succession après impôts

*Il s’agit de votre part d’héritage, si vous êtes plusieurs frères et sœurs, ne mettez que votre part.

Vous allez hériter de 0 €

Sur les 0 €, vous devrez payer 0 € d’impôts.

Quelle succession en l’absence de testament ?

La part d’héritage que peut recevoir un frère ou une sœur va dépendre de la situation matrimoniale du défunt et de la présence ou non de descendants ou d’ascendants.

Ainsi, si aucun testament n’a été prévu, c’est la loi qui désigne l’ordre des héritiers, à savoir :

- Le défunt n’a pas de descendant et pas de conjoint :

- 1/4 pour le père

- 1/4 pour la mère

- 2/4 pour les frères et sœurs

- Le défunt n’a pas de descendants et pas de conjoint et un seul parent en vie :

- 1/4 pour le père ou la mère

- 3/4 pour les frères et sœurs

- Le défunt à des enfants : les frères et sœurs reçoivent au mieux la quotité disponible de la succession.

- Si le défunt était marié, le conjoint reçoit au minimum 1/4 de la succession. Toutefois, les frères et sœurs bénéficient d’un droit de retour sur la moitié du patrimoine familial (immobilier, meuble, bijoux…) reçu par donation. Le droit de retour signifie que le bien reçu en donation ou en héritage au défunt revient dans la succession. Par exemple, le défunt a hérité de ses parents d’un bien d’une valeur de 100 000 €, le frère ou la sœur peut alors exercer son droit de retour et recevoir la moitié du bien en indivision.

En résumé, les frères et sœurs héritent de la totalité uniquement en l’absence d’héritiers prioritaires.

Comme vous le constatez, peu de considération au niveau de la loi pour les frères et sœurs. D’autant que les droits de succession sont élevés !

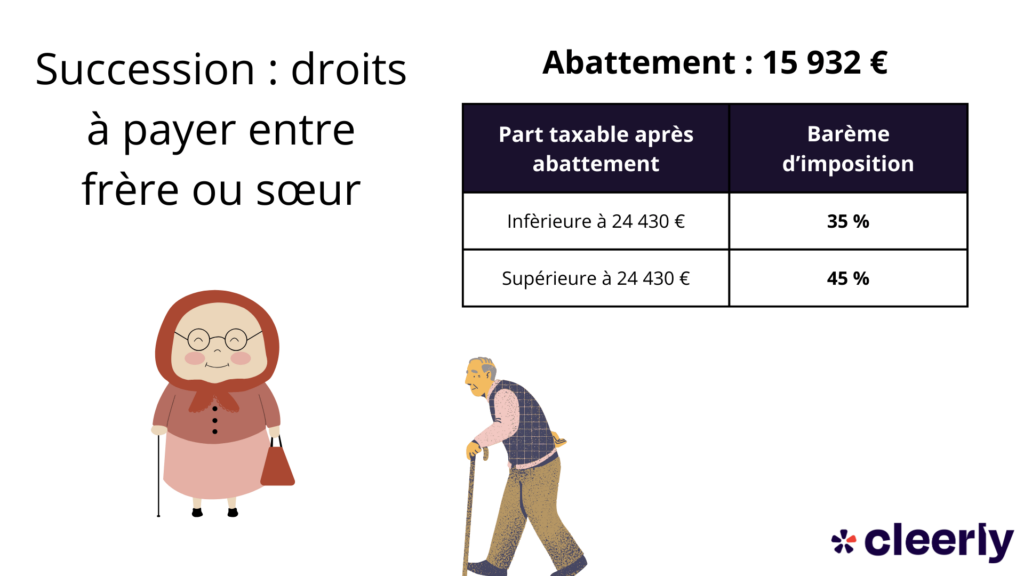

Quels sont les droits de succession entre frère et sœur ?

Les droits de succession entre frère et sœur se calculent selon le barème suivant après un abattement de 15 932 € :

| Part d’actif net successoral taxable | Barème applicable |

|---|---|

| Jusqu’à 24 430 € inclus | 35% |

| Supérieure à 24 430 € | 45 % |

L'abattement peut être relevé à 159 325 € si l’héritier est handicapé.

A ces droits de succession s’ajoutent les frais de notaire, qui sont réglementés en fonction du travail effectué.

Calcul de la succession : un exemple concret

Imaginons que le défunt n’a ni héritier ni conjoint, et lègue à sa sœur un bien d’une valeur de 250 000 €.

Elle bénéficie d’un abattement de 15 932 € ramenant l’actif net successoral taxable à 234 068 €.

Ainsi, le montant des droits de succession hors frais de notaire s’élève à 102 888,10 €

Le calcul selon le barème des droits de succession entre frère et sœur sera le suivant :

- 24 430 € x 35% = 8 551 €

- (234 068 € - 24 430 €) x 45 % = 94 337,10 €

- Total des droits à payer : 8 551 € + 94 337,10 € = 102 888,10 €

Le montant de la succession sera donc de 147 112 €.

Les droits de succession sont extrêmement élevés. C’est pourquoi, il existe des solutions pour diminuer le coût d'une succession entre frère et sœur !

Comment diminuer (ou supprimer) les frais de succession entre frère et sœur ?

Afin de favoriser un frère ou une sœur et éventuellement baisser les droits de succession, quelques solutions existent.

Prévoir un testament pour transmettre un héritage à un frère ou une sœur

Préparer un testament peut être une solution pour favoriser un frère ou une sœur. En effet, comme nous l’avons vu en cas de descendance du défunt, les héritiers collatéraux ne sont pas des héritiers prioritaires.

Les héritiers réservataires sont les enfants et en absence d’enfant, le conjoint.

Néanmoins, les dispositions testamentaires doivent respecter certaines règles à savoir :

- Si le défunt n’a pas d’héritiers réservataires ni de conjoint : Dans ce cas, il peut transmettre son héritage à ses frères et sœurs selon les proportions de son choix.

- Si le défunt n’a pas d’enfants mais il est marié : La réserve héréditaire est de 1/4 pour le conjoint survivant. Néanmoins, il peut hériter de tout, à l'exception des biens que le défunt avait reçus de ses parents. La moitié de ces biens revient aux frères et sœurs du défunt ou à leurs enfants ou petits-enfants.

- Si le défunt a un ou plusieurs enfants : Dans ce cas, il ne peut disposer uniquement de la quotité disponible qui correspond à la part du patrimoine restant. En effet, la part d’héritage réservée aux enfants est la suivante : 1/2 des biens pour un enfant, 2/3 des biens pour deux enfants, 3/4 des biens pour 3 enfants et plus.

Exemple : le défunt à un patrimoine de 200 000 € et 3 enfants. Les enfants vont se partager 75% soit 150 000 € à parts égales. Le montant de 50 000 € représentant 25% du patrimoine correspond à la quotité disponible dont le défunt peut distribuer aux personnes de son choix.

Il est conseillé de rédiger un testament avec un notaire afin d’éviter les erreurs qui pourraient compliquer la succession dans le cas où la réserve héréditaire n’est pas respectée.

Réaliser une donation de son vivant en faveur de son frère ou sa sœur

Toujours en respectant le droit des héritiers réservataires, il est possible de faire une donation de son vivant à ses frères et sœurs.

Ainsi, vous pouvez donner tout type de bien (mobiliers ou immobiliers), argent, voiture… tant que vous vous limitez à la quotité disponible. En revanche, les frais de donations sont calculés de la même manière que les droits de succession.

Un notaire est obligatoire lors d’une donation simple ou d’une donation-partage. En revanche, vous n’en avez pas besoin pour un don d’argent, bijou, œuvre d’art, ou encore une voiture.

Si vous souhaitez transmettre un bien immobilier de votre vivant, il peut s'avérer judicieux de réaliser une donation avec réserve d’usufruit à votre frère ou sœur. En d’autres termes, vous donnez la nue-propriété et gardez l’usufruit c’est-à-dire la jouissance du bien. Ce procédé présente deux avantages :

- Vous allégez le montant des droits de donation, car ils seront calculés sur la valeur de la nue-propriété.

- Votre frère ou sœur récupère la pleine propriété à votre décès sans frais supplémentaires.

Par ailleurs, pour que la donation ne soit pas rapportable à la succession, il convient d’opter pour une donation hors part successorale. En effet, elle permet d’avantager un des héritiers dans la limite de la réserve héréditaire. Néanmoins, il est possible de dépasser la quotité disponible sans remettre en cause la succession. Pour cela, il suffit que les héritiers réservataires l’aient accepté par avance. C’est ce que l’on appelle la « renonciation anticipée à l’action en réduction ».

Réaliser une succession en faveur de son frère ou sa sœur grâce à l’assurance vie !

Donation ou succession, les frères et sœurs vont devoir payer des frais élevés.

Des solutions existent néanmoins pour éviter de payer des frais de succession trop élevés entre frères et sœurs. Afin d’alléger considérablement les frais liés à un héritage, la meilleure option reste encore de souscrire un contrat d’assurance vie.

En effet, le bénéficiaire peut être la personne de votre choix même en dehors des héritiers réservataires. Mais l’assurance vie en matière de succession permet surtout d’augmenter l’abattement prévu pour un frère ou une sœur et donc de réduire l’imposition.

Attention néanmoins, selon la date de versement des primes par le défunt, la fiscalité et l’abattement diffèrent, à savoir :

- Après 70 ans : les primes versées sont soumises aux droits de succession après un abattement de 30 500 €.

- Avant 70 ans : les primes versées sont soumises à un prélèvement forfaitaire de 20% après un abattement de 152 500 €. Au-delà de 852 500 € la taxation passe à 31.25%.

L’assurance vie permet donc de transmettre un héritage à un frère ou une sœur en échappant aux droits de succession tant que les primes ont été versées avant les 70 ans du défunt.

Exemple : Le capital d’une assurance vie est de 250 000 €. Le frère du défunt est le bénéficiaire. Il sera taxé sur la somme de 97 500 € pour un montant de 19 500 €. Alors que dans notre exemple précédent les droits de succession sur un héritage à 250 000 € étaient de 102 881,10 € !

Vivre avec le défunt depuis 5 ans pour passer de 45 à 0% !

La solution ultime réussir à ne pas payer de droits de succession consiste à vivre avec votre frère ou votre soeur avant son décès. Pour cela il faudra cependant respecter quelques autres conditions définies par l'article 796-0 ter :

- Vivre avec lui depuis au moins 5 ans au moment de son décès (et pouvoir le prouver). En effet, si par exemple votre résidence fiscale déclarée est différente de celle de votre frère ou soeur, cela posera problème.

- Que votre frère ou soeur soit âgé d'au moins 50 ans au moment de son décès ou atteint d'une infirmité.

- Être célibataire, veuf, divorcé ou séparé.

Si ces 3 conditions sont respectées, vous n'aurez pas de droit de succession !

24 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Bonjour,

Notre mère est décédée il y a maintenant deux ans. La succession a été parfaitement faite entre mon frère, ma sœur et moi même. Mon frère est décédé il y a un an et la succession a été faite entre ses enfants. Ma sœur est sous tutelle et est placée dans un établissement spécialisé, en effet ma sœur Violaine est handicapée mental. J’ai repris la tutelle à la place de notre mère.

Ma sœur a deux assurances vie, sans précision sur les bénéficiaires ( assurances effectuées par ma mère qui était sa tutrice) Je souhaiterais savoir en cas de décès de ma sœur, qui bénéficiera réellement de ses deux assurances?

Cordialement,

Mr AZZI Gérald

Bonjour,

En cas de décès de votre soeur, si il n’y a pas de bénéficiaires pour ses assurances vie, celles-ci vont réintégrer l’actif successoral.

Cela signifie qu’il y aura probablement des droits de succession.

Pour rappel, en cas de succession entre frère et soeur, il y a un abattement de 15 932 € (vs 152 500 € avec l’assurance vie).

Il y a ensuite une imposition de 35 % entre 15 933 € et 24 430 €, puis de 45 % au delà.

Par exemple, si votre soeur a 300 000 € sur ses assurances vie et que vous êtes les bénéficiaires, ni vous, ni vos neveux n’aurez à payer des droits de succession. Cela signifie 150 000 € pour vous.

Si il n’y a pas de bénéficiaires, vous toucherez 15 933 € (abattement total) + 5 523 € (35% entre 15 933 et 24 430 €) + 69 063 € (45% entre 24 430 € et 150 000 €) soit 90 519 €.

Je suis légataire de ma sœur décédée son patrimoine bancaire doit être de 1oo ooo euros. Quelle somme puis je espérer toucher

Bonjour,

Selon notre simulateur, vous devriez toucher environ 64 613 € et payer 35 387 € d’impôts.

Bonjour

Ma tante est decedee celibataire sans enfants.

Ses parents et 4 freres et soeurs sont aussi décèdes avant elle.

Il y a 4 neveux d une soeur

Il y a 1 neveu d un frere

Il y a 1 neveu d un autre frere et 1 petit neveu.

Aucun neveu ni enfant du 4eme frere.

Comment ces descendants herites,

Quels abattements

Quels taux de droit de succession

Pourriez vous nous donner un exemple chiffre sur la base de par exemple 500 000 euros.

Merci

S il n y a pas de testament,

Bonjour,

Les biens seront répartis en parts égales entre les branches familiales des frères et soeurs, il semble y avoir 3 branches éligibles avec des héritiers qui recevront chacune 1/3 des 500 000 € soit environ 166 666 €.

Ils pourront bénéficier chacun d’un abattement de 7 967 € en tant que neveux sur chaque part puis les droits de succession seront les suivants :

Pour la branche avec les 4 neveux, cela donnera 166 666 € / 4 soit 41 667 € par neveu.

Les droits de succession seront de (24 430 € x 55 %) + [(33 700 € – 24 430 €) x 45 %] = 13 436,50 € + 4 171 € = 17 607,50 €.

Au final, dans la branche avec les 4 neveux, ils recevront chacun environ 24 059 €.

Pour la branche avec un seul neveu, cela donne un héritage de 92 909,50 € avec le calcul suivant :

(24 430 € x 55 %) + [((166 667 € – 7 967 €) – 24 430 €) x 45 %] = 73 757,50 € de droits de succession.

Bonjour,

Ma sœur décédée était veuve sans enfant et nos deux parents sont également décédés.

Nous sommes deux frères et deux sœurs plus un frère décédé ayant eu une fille unique.

Ma sœur décédée ne voulait pas que notre nièce qui a renié notre famille, hérite d’une partie de son patrimoine, mais malheureusement, elle n’a pas rédigé de testament.

La succession s’effectuant entre frères et sœurs et non du père (ou de la mère) vers ses enfants, est-il normal que la fille de mon frère décédé puisse hériter d’une part égale à la nôtre alors qu’elle n’est pas située au même rang que nous ?

Ne devrait-elle pas hériter uniquement de l’équivalent de la moitié de notre part, ce qui ferait 2 demies parts (2/2) pour chaque frère et sœur et une demie part (1/2) pour notre nièce.

Soit 2/2 + 2/2 +2/2 + 2/2 + 1/2 = 9/2 et ainsi notre nièce n’hériterait que de 1/9 du patrimoine de ma sœur décédée.

Cordialement,

Pol

Bonjour,

En l’absence de testament, votre nièce héritera du même montant que vous, soit 1/5 du patrimoine de votre soeur décédée.

Je suis célibataire je possède une maison j’ai 2 sœurs les droit de succession sont très important comment faire pour les diminuer en sachant qu a ma mort mes sœurs n auront pas les moyens de les payer

Bonjour,

Il me manque des éléments pour vous proposer une stratégie spécifique par rapport à votre situation mais il existe des solutions pour anticiper les successions, par exemple :

Dans votre cas, il serait opportun de contacter un notaire pour qu’il vous propose une solution sur-mesure.

Bonjour

Mon beau-frère est décédé. Il a fait un testament dans lequel son frère et sa soeur sont héritiers.

Malheureusement sa soeur(mon épouse) est décédée depuis . Nous avons 3 enfants .On me dit que dans ce cas le frère restant est seul a hériter. Est-ce vrai ?

Cordialement

Bonjour,

À moins d’une clause particulière dans le testament, ce sont vos 3 enfants qui hériteront de la part de votre épouse.

Bonjour, ma sœur est décédée divorcée sans enfant, ma mère est vivante, comment se fera le partage de ses comptes bancaires, nous sommes 5 frères et sœurs, et maman. Cordialement.

Bonjour,

En règle général, dans cette situation, votre mère devrait hériter de la moitié du patrimoine de votre sœur et vous devriez vous partager l’autre moitié avec vos frères et sœurs.

La situation peut être différente si votre sœur a rédigé un testament, si elle avait été mariée avec un régime matrimonial particulier, avec une clause de testament ou legs au dernier vivant.

N’oubliez pas que les dettes sont aussi transmises.

Un notaire sera en mesure de vous aider et de vous apporter les bonnes réponses.

Mon frère célibataire vient de décéder. Sans Testament . Il reste notre mère et 2 frères (moi et mon frère)

l’actif devrait être de 180 000 €

Quel seront les montant de l’héritage pour chacun et les droits à régler pour chacun.

Merci de votre attention. Cordialement

Bonjour,

A priori votre mère va toucher 1/4 de la succession soit 45 000 € et elle ne devrait pas avoir de droits de succession.

De votre côté avec votre frère, vous toucherez les 3/4 de la succession, soit 67 500 € chacun.

Vous bénéficiez d’un abattement de 15 932 € sur les droits de succession puis vous serez taxé à 35% jusqu’à 24 430 € et à 45% au-delà.

Cela représentera 20 762,60 € de droits à régler pour vous et votre frère.

Bonjour,

J’aurais une question à vous poser ?

Ma tante vient de décéder.

Elle a un frère encore vivant (mon oncle).

Elle avait une sœur qui est décédé (ma mère).

Etant son neveu, ai-je droit à une succession du fait que ma mère est décédée.

Par avance, merci de votre réponse

Cordialement

M. BROUTIN

Bonjour,

Cela dépendra des dispositions qui ont été prises.

En l’absence de testament, la loi prévoit que les biens soient partagés entre les frères et sœurs vivants, ainsi que les neveux et nièces des frères et sœurs décédés. Vous héritez de sa part (avec vos frères et soeurs si vous en avez) par représentation.

Si il y a un testament, cela dépendra de ce qu’elle a indiqué. Elle était libre de disposer de ses biens, par exemple en les léguant à d’autres personnes ou des associations.

Bonjour,

Nous sommes deux frère et sœur d’une fratrie de trois enfants à occuper la maison que nous ont léguée nos parents. Notre frère aîné est décédé. Il était marié et avait un enfant handicapé mental. Notre belle-sœur et notre neveu habitent dans un autre département.

Mon frère et moi-même sommes célibataires, sans enfant, et nous occupons ensemble la maison familiale, dont nous sommes les héritiers indivisaires (à trois), depuis plus de dix ans. Nous avons tous les deux plus de cinquante ans (moi-même, j’en ai soixante-dix).

Nous avons pris soin de rédiger un testament en faveur l’un de l’autre auprès d’un notaire. Lorsque notre mère est décédée, notre père l’était déjà. J’ai donc mis mon appartement en location pour ne pas le laisser vide et suis venue habiter avec mon frère dans la maison de nos parents.

À mon décès, qu’en sera-t-il de ce qui pourra être prélevé à mon frère sur mes économies et mon appartement ?

En vous remerciant pour votre réponse.

Cordialement,

Bonjour,

Étant donné que vous et votre frère êtes héritiers indivisaires avec votre neveu (en représentation de votre frère aîné décédé), votre part de patrimoine lui reviendra à votre décès, sauf dispositions particulières.

Le testament que vous avez rédigé en faveur de votre frère lui permettra de recevoir votre part, mais des droits de succession s’appliqueront. Votre frère sera taxé à 60 % après abattement sur ce qu’il recevra, sauf si vous pouvez bénéficier d’une exonération spécifique (par exemple, si vous avez vécu ensemble pendant plus de cinq ans et remplissez certaines conditions).

Concernant votre appartement et vos économies, ils entreront dans votre succession. Si votre frère hérite, il devra s’acquitter de ces droits, ce qui peut représenter une somme importante. Pour limiter cette fiscalité, d’autres solutions peuvent être envisagées, comme une donation de votre vivant, une assurance-vie avec lui comme bénéficiaire, ou d’autres mécanismes patrimoniaux à étudier avec un notaire.

Vous pouvez nous appeler au 01 87 66 31 35 pour en discuter avec un conseiller.

Cordialement.

je dois hériter de mon frère décence le 5 janvier 2025

ont était en indivision , sur la maison de nos parents, il n’a jamais été marié, et n’a pas eut d’enfants.

Ont a vécu ensemble de 2014 a 2022

est ce que je peut prétendre a la clause d’hors frais de succession ?

cette maison a été évaluée a 160 000 € en 2024, lors du décès de notre mère.

est il possible aujourd’hui de diminuer sa valeur ?

lorsque les 6 mois seront ecoué, pour ouvrir la successon

Bonjour,

Malheureusement, si vous ne viviez plus avec votre frère au moment de son décès depuis 3 ans, vous ne pourrez pas bénéficier de l’exonération de droits de succession prévue pour les frères et sœurs vivant ensemble (elle exige une cohabitation continue jusqu’au décès).

Concernant la maison, si elle a été évaluée à 160 000 € en 2024, vous pouvez demander une nouvelle estimation, mais uniquement si vous avez des éléments objectifs (marché en baisse, état du bien, etc.). Sinon, l’administration fiscale risque de refuser une baisse de valeur.

Je vous recommande de contacter un notaire pour vérifier tous ces points.

Bien à vous,

Bonjour,

De son vivant, sans conjoint, ni enfant, ma soeur m’avait fait une donation hors part successoral avec nue propriété et usufruit d’un bien.

A son décès, le bien m’appartient me dit le notaire

Nous sommes plusieurs frères et soeurs. Il y a conflit, suite à cette donation et depuis on ne se communique plus.

Je voudrais vendre mon bien, est-ce qu’ un acte de notoriété est indispensable pour vendre le bien reçu en donation ?

Est-ce que l’acte de notoriété peut se faire sans ouverture de la succession ?

Merci d’avance pour votre réponse,

Cordialement

Bonjour,

Oui, un acte de notoriété est généralement nécessaire pour vendre un bien dont la propriété s’est transmise suite à une donation ou succession, car il permet de prouver qui sont les propriétaires légaux (vous dans ce cas).

Concernant l’ouverture de la succession : l’acte de notoriété devrait pouvoir être établi même si la succession n’est pas « formellement » ouverte, dès lors que la transmission est effective (par exemple, décès de la personne ayant cédé l’usufruit). En pratique, le notaire demandera souvent les actes de décès, les actes de donation initiale et les documents d’état civil des ayants droit pour vérifier la chaîne de propriété.