Le nouveau PER est un placement « tunnel », ce qui signifie que les fonds placés sont en principe indisponibles jusqu’à l’âge de la retraite. Avec les changements apportés par la Loi Pacte de 2019, il bénéficie cependant de certains assouplissements. Désormais, l’épargnant a le choix entre une sortie en capital, en rente ou en combinant les deux. De plus, les cas autorisés de déblocage anticipé sont élargis. Comment demander la liquidation d’un PER ? Est-il possible de débloquer les fonds avant la retraite ? Dans quels cas peut-on opter pour le déblocage anticipé ? Nous revenons sur le déblocage du PER.

Rachat ou déblocage du PER ?

Il existe une subtilité dans le vocabulaire propre aux produits d’épargne :

- Lorsque l’épargnant récupère les fonds logés sur un PER à échéance, c’est-à-dire à la retraite, on parle de liquidation ou bien de déblocage.

- Dans le cas où l’épargnant récupère les sommes placées sur un PER avant l’âge de la retraite, on parle de rachat ou de déblocage anticipé.

En dehors des situations de déblocage anticipé prévues, il n’est donc pas possible de racheter un PER durant la phase de constitution de l’épargne. La Loi Pacte de 2019 a déjà élargi les cas de rachat possible. En effet, les anciens produits ne permettaient pas de déblocage anticipé pour financer l’acquisition d’une résidence principale.

Le déblocage du PER à la retraite

Comment fonctionne-t-il ?

L’épargne placée sur un PER reste normalement indisponible jusqu’à la retraite, même si quelques exceptions, développées en troisième partie, sont prévues. Vous pouvez donc liquider votre plan à partir de l’âge légal de départ à la retraite, soit 64 ans actuellement.

Le déblocage est également possible avant cet âge si vous avez déjà liquidé votre pension dans un régime obligatoire d’assurance vieillesse, en cas de longue carrière par exemple. Après votre départ à la retraite, vous pouvez également choisir d’attendre quelques années pour débloquer votre PER ou même de continuer à y verser de l’argent pendant votre retraite.

Au moment de la liquidation de votre PER, vous aurez la possibilité de récupérer votre épargne :

- Sous forme de rente.

- Sous forme de capital, en une seule ou plusieurs fois.

- En combinant capital et rente.

Pour demander le déblocage de votre Plan, vous devrez adresser une lettre de déblocage (de préférence recommandée) à l’organisme chargé de votre contrat. Les pièces justificatives à fournir peuvent varier selon les établissements, mais on trouve par exemple :

- Une copie de votre pièce d’identité.

- Une relevé d’identité bancaire (RIB).

- Une attestation de retraite délivrée par la Sécurité Sociale.

Combien de temps faut-il ?

Il n’y a pas de durée imposée par la loi. Le délai nécessaire au versement des fonds après réception de la demande de déblocage est donc susceptible de varier en fonction des établissements et de la répartition de vos investissements. Afin d’éviter tout désagrément, il est donc préférable d’anticiper ce déblocage.

Idéalement, envoyez votre demande de déblocage 6 mois avant la date à laquelle vous souhaitez récupérer les fonds.

Le déblocage anticipé du PER

Dans quels cas le demander ?

Afin de permettre aux épargnants d’utiliser leur épargne pour faire face à certaines situations, la loi prévoit la possibilité de débloquer son PER avant la retraite. Néanmoins, les cas de déblocage du PER sont limités :

- Décès du conjoint ou du partenaire de PACS ;

- Invalidité du titulaire du PER ou de son conjoint ou partenaire pacsé ;

- Expiration des droits à l’assurance chômage ;

- Surendettement du titulaire du plan d’épargne retraite individuel. Dans ce cas, c’est la Commission de surendettement qui fait la demande de déblocage ;

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- Acquisition de la résidence principale du titulaire.

Le PER individuel n’est pas un produit d’épargne liquide. Il n’est pas possible de récupérer vos fonds quand vous le souhaitez, contrairement à l’assurance vie.

Comment le demander ?

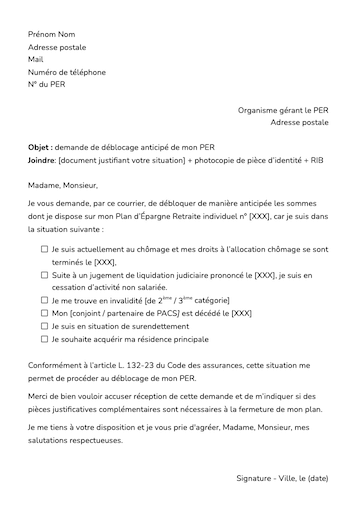

Si vous êtes dans une des situations citées au dessus, il faudra que vous envoyiez au gestionnaire de votre PER les documents suivants en lettre recommandée avec accusé de réception :

- Un justificatif d’identité ;

- Un RIB sur lequel vous souhaitez recevoir l’argent de votre PER ;

- Une lettre avec la justification de ce déblocage anticipé ainsi que les pièces pour prouver la justification

Vous pouvez utiliser notre lettre type de déblocage anticipé. Il vous suffit de la compléter, d’y joindre les justificatifs nécessaires, votre RIB et une copie de votre pièce d’identité.

La clôture du PER

La clôture intervient en principe lorsque l’épargnant liquide son PER une fois à la retraite. Concrètement, lorsque les sommes sont retirées, le PER est fermé.

Si vous optez pour une sortie en capital, vos fonds peuvent être récupérés en un versement unique ou en plusieurs versements. Si vous décidez une sortie en capital fractionnée, ce que nous recommandons généralement, les fonds restent placés sur des supports d’investissement. C’est alors le dernier versement qui entraîne la clôture du PER.

Pour une sortie en rente, le PER est également vidé car votre épargne est cédée à l’assureur du contrat, qui s’engage en contrepartie à vous verser une rente à vie.

Le déblocage anticipé des fonds peut également entraîner la clôture du PER, mais ça n’est pas automatique. En effet, certains contrats permettent un retrait partiel des fonds en cas d’acquisition de la résidence principale. Dans ce cas, il n’y a pas de clôture puisqu’une partie de l’épargne reste placée sur le PER.

Le décès de l’épargnant avant la liquidation de son PER aboutit également à la clôture de celui-ci. L’épargne est alors versée à la succession (pour un PER compte-titre) ou transmise aux bénéficiaires désignés dans le contrat (pour un PER assurance).

La fiscalité du PER lors de son déblocage

La fiscalité du PER n’est pas la même pour un déblocage anticipé que pour une sortie à échéance. De plus, le régime applicable dépend de la modalité de sortie choisie ainsi que du choix initial de l’épargnant de déduire ou non ses versements à l’entrée.

En cas de sortie anticipée

Si le déblocage des fonds résulte de l’une des 5 premières situations, c’est-à-dire d’un accident de la vie, la part du retrait qui correspond aux versements effectués est entièrement exonérée d’impôt sur le revenu. Les intérêts produits sont en revanche soumis aux prélèvements sociaux de 17,2%.

Lorsque la sortie anticipée a pour but de financer l’acquisition d’une résidence principale, la fiscalité applicable aux fonds retirés dépend du choix initial de l’épargnant concernant la déduction des versements :

- Si vous avez déduit vos versements, la part du retrait correspondante est imposée selon le barème progressif de l’impôt sur le revenu. Les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30%.

- Si vous n’avez pas opté pour la déduction à l’entrée, seuls les intérêts générés par votre PER sont assujettis au PFU de 30%.

A la retraite

Le PER permet de bénéficier d’un avantage fiscal à l’entrée. En contrepartie, votre épargne est imposée à la sortie. La fiscalité applicable dépend de la modalité de retrait choisie ainsi que de votre décision initiale de déduire ou non vos versements.

L’épargne provenant de versements déduits à l’entrée est imposée de la façon suivante :

- Pour une sortie en rente, le régime des rentes viagères à titre gratuit s’applique. Votre rente est donc soumise au barème progressif de l’impôt sur le revenu après un abattement de 10%.

- Pour une sortie en capital, le montant correspondant au cumul de vos versements est soumis au barème progressif de l’impôt sur le revenu. Les plus-values sont assujetties au prélèvement forfaitaire unique (PFU) au taux de 30%, dont 17,2% de prélèvements sociaux.

Sachez que si vous avez déduit vos versements à l’entrée, le montant de vos versements va réintégrer votre revenu imposable et risque d’alourdir votre fiscalité. Il pourra être opportun de faire des rachats partiels sur plusieurs années pour éviter de passer dans un TMI supérieur.

Si vous n’avez pas opté pour la déduction à l’entrée, la fiscalité à la sortie est allégée :

- Pour une sortie en rente, le régime de la rente viagère à titre onéreux s’applique. Vous n’êtes donc imposé que sur une partie de votre rente. La fraction taxée dépend de l’âge que vous aurez au premier versement de votre rente:

- 70 % si le titulaire a moins de 50 ans ;

- 50 % entre 50 et 59 ans ;

- 40 % entre 60 et 69 ans ;

- 30 % si le titulaire a plus de 69 ans.

- Pour une sortie en capital, vous êtes exonéré d’impôt sur le revenu pour la part correspondant à vos versements. Vous devez cependant vous acquitter du PFU sur les plus-values générées par votre contrat.

Si vous décidez de débloquer votre PER en une seule fois à la retraite, alors votre Plan sera clôturé de façon automatique. Ce n’est pas le cas si vous optez pour une sortie fractionnée ou pour le versement d’une rente.

38 réponses à “Comment fonctionne le déblocage d’un PER ?”

Vous avez une question ?

Un expert vous répondra

Votre adresse e-mail ne sera pas publiée.

Bonjour,

Je suis propriétaire en indivision (suite à une succession) d’une maison que j’habite. Je souhaite racheter les parts de mes deux frères pour devenir propriétaire seul de la maison. Est-ce que cela est une des conditions possibles me permettant de mettre fin à mon PER par déblocage des fonds ?

D’avance merci pour votre réponse

Bonjour,

La raison semble valable.

Faites une demande auprès de votre assureur pour être sur que cela soit accepté.

Benoît

bonjour puis-je recuperer tout ou partie de mon per a mes 62 ans, age de mon depart eventuel en retraite, si je continue a travailler sachant que je suis en invalidité classe 1, merc,i bien cordialement

Bonjour,

Non ce n’est pas possible.

Il faut liquider sa retraite obligatoire.

Benoît

Je viens de demander un rachat de mon PER quel est le délai pour avoir les fonds

Bonjour,

Conformément au code des assurances, le déblocage de fonds doit se faire dans un délai maximum de 2 mois. Ce délai est fixé à partir du moment où votre assureur notifie la réception de votre demande et de votre dossier avec l’ensemble des pièces justificatives demandées.

Benoît

Merci pour votre réponse

Bonjour,

Retraitée, j’ai liquide mon PER d’un montant de 51 000€ et viens de régler 4000€ de prélèvements sociaux.

Voulant faire ma déclaration d’impots, j’ai eu la mauvaise surprise de voir que mon revenu fiscal est augmenté de ces 51 000€.

Dans la rubrique « pension en capital des nouveaux PER » apparaissent ces 51 000€. Est ce normal ? Merci

Bonjour,

Oui, c’est malheureusement normal.

C’est pourquoi nous recommandons de faire des rachats partiels sur plusieurs années pour éviter d’augmenter trop le revenu imposable sur une seule année.

Benoît

Bonjour,

J’ai 61 ans et je vais prendre ma retraite anticipee au 1er octobre 2022. Je voudrais savoir s’il est judicieux d’ouvrir un PER maintenant pour beneficier d’1 reduction d’impots en 2023 sur les revenus de 2022 vu que j’aurai mon indemnite de depart en retraite et presque tous mes salaires de 2022 ?

Si oui, quel serait le montant le plus approprié pour le PER ? Et a la fermeture du PER, comment ca se passera fiscalement ?

L’ouverture et la fermeture du PER se feront ds la meme annee. Peut etre que cela ne vaut pas le coup ? Merci

Cdt

Bonjour,

Le PER est un décalage de fiscalité, c’est à dire que si vous ne payez pas la fiscalité à l’entrée, il faudra la payer à la sortie. Donc, si vous ouvrez et fermez un PER dans la même année, il n’y aura aucune utilité.

C’est intéressant si, par exemple, votre TMI est de 30% en 2022 et qu’il passe à 11% en 2023 (on peut imaginer que vos revenus vont baisser à la retraite). Il faudra cependant bien retirer l’argent avec un décalage dans le temps.

Benoît

Bonjour,

En fin de droit au chômage, je voudrais savoir si il est possible de faire le déblocage du PER en plusieurs fois (sur des années différentes pour diminuer la fiscalité).

Merci par avance

Cdlt

Bonjour,

Oui, c’est possible de procéder à des rachats partiels.

Benoît

Bonjour,

Je souhaites acquérir un terrain en vue de construire ma résidence principale, puis-je débloquer une partie de fonds de mon PER ?

Bonjour,

L’achat d’un terrain seul ne permet pas de débloquer les fonds d’un PER.

La seule solution pour permettre le déblocage est que le financement de l’achat du terrain intervienne au même moment que le financement de la construction.

Benoît

Bonjour,

Ma femme est en fin de droit au chômage, est-il possible de débloquer un PER à mon nom ?

Merci.

Bonjour,

Cela ne rentre pas dans les critères de déblocage.

Benoît

Bonjour,

Mon per est de moins de 2000e, puis je le débloquer avant mon départ en retraite ?

Bonjour,

Cela sera possible si vous l’avez ouvert avant le 10 décembre 2016, que vous n’avez pas effectué de versement dessus depuis 4 ans (pour les PER à versement libre) et que vous justifiez d’un revenu fiscal inférieur à 25 839 € si vous êtes célibataire (36 628 € en couple).

Bonjour,

Je souhaite conserver mon PER, et demander le déblocage des fonds un an après mon départ à la retraite. Cela est-il possible ?

Merci

Bonjour,

C’est possible, et c’est souvent ce que l’on recommande pour éviter d’augmenter trop fortement son revenu avec le PER et potentiellement des primes de départ à la retraite.

Merci, c’est bien l’objet du déblocage tardif ..

Bonjour,

J’ai épuisé mes droits au chômage et souhaite sortir mon PER de manière anticipée.

Est-ce que le fait que je sois président d’une SAS, qui végète depuis plusieurs années et dont je ne retire aucune rémunération ni dividende, m’empêche de prétendre à cette sortie anticipée ?

Je vous remercie pour votre retour.

Bonjour,

Je ne pense pas que votre mandat pose problème.

Étant donné que vos droits aux allocations chômage expirent, vous devriez pouvoir obtenir cette sortie anticipée.

Bonjour,

Vous listez « Invalidité du titulaire du PER ou DE SON CONJOINT » parmi les cas permettant le déblocage d’un PER…

Deux questions:

1) dans quel texte réglementaire trouve-t-on la mention « de son conjoint » ?

2) cela permettrait-il de sortir en capital plutôt qu’en rente quand seule cette deuxième disposition est prévue dans un PER Entreprise ?

Merci pour votre retour.

Cordialement

Bonjour,

Pour votre première question, je me réfère à l’article L224-4 du code monétaire et financier.

Pour votre seconde, le déblocage anticipé du PER Entreprise se fait en capital.

Bonjour, mon mari vient d’être à la retraire (1er octobre 2022) et il a récupéré la moitié de son PER. Sur les 13 140€ il a perçut 12 551€ dû aux différentes charges et maintenant il doit payer 3353€ de plus pour les impôts (simulateur d’impôts). Est ce normale de payer autant d’impôts ? Si oui, quel est l’intérêt d’un PER car si je calcul toutes les retenues, aucun intérêt, on est loin de récupérer le montant investis.

Bonjour,

Il est normal que le retrait de votre PER soit soumis à l’impôt sur le revenu, mais le montant précis dépend de plusieurs facteurs, notamment de votre Taux Marginal d’Imposition (TMI). Si votre TMI est de 30%, cela signifie que la portion de votre revenu qui dépasse le seuil de cette tranche d’imposition est taxée à 30%.

En ce qui concerne les frais, il est vrai que certains PER peuvent avoir des frais plus élevés que d’autres, ce qui peut affecter le montant net que vous recevez lors d’un retrait. Il est important de bien comprendre les frais associés à votre PER, par exemple les frais d’entrée et de sortie, et tout autre frais qui pourraient être appliqués.

En termes d’optimisation, il est possible que des retraits plus petits et plus fréquents puissent vous permettre de rester dans une tranche d’imposition plus basse, réduisant ainsi l’impôt dû. Cela dépendra cependant de votre situation financière.

L’un des principaux avantages du PER est la déduction fiscale des versements. Lorsque vous faites un versement sur votre PER, vous pouvez déduire ce montant de votre revenu imposable, ce qui peut vous permettre de réaliser des économies d’impôts significatives pendant votre période d’activité en faisant travailler votre argent.

Chez Cleerly, nous prenons en compte la situation financière de nos clients jusqu’à leur retraite, avec leurs objectifs et leur TMI pour les aider à maximiser l’efficacité de leur PER.

Bonjour, si j’ai le cas suivant :

50k€ de revenus

50k€ sur le PER (versements déduits des impôts)

Si je débloque le PER de manière anticipée vais-je être imposée sur la tranche à 41% ?

Merci

Bonjour,

Cela dépendra de la raison du déblocage, vous ne pouvez pas débloquer votre PER quand vous le souhaitez.

En général, cette somme sera imposée au titre même titre que vos revenus, c’est-à-dire avec selon le barème progressif de l’impôt.

BONJOUR

Quel délai maximum pour débloquer son PER après la retraite ?

Peut -on attendre plusieurs années?

merci

Bonjour,

Cela va dépendre des assureurs mais en général c’est possible oui.

Bonjour, pour l’ahat d’une residence principale a l’etranger, la liquidation anticipee est elle possible?

Mereci

Bonjour,

C’est normalement possible. Je vous invite à contacter votre assureur pour voir avec lui les justificatifs nécessaires.

Bonjour

J’ai fais l’achat d’une résidence principale en février 2022 et je voudrai ce jour débloquer mon PER est ce encore possible? (Per ouvert en 2021)

Bonjour,

Pour débloquer votre PER pour l’achat d’une résidence principale, il est généralement nécessaire de le faire avant ou peu après l’achat. Comme votre achat a eu lieu en février 2022, il est probable que la période pour le déblocage soit passée.

Vous pouvez consulter la personne auprès de qui vous l’avez souscrit pour des informations plus précises.

Bonjour. Pensez vous qu’il est possible de débloquer son PER dès l’âge de départ en retraite progressive ?

Bonjour,

Le déclencheur du déblocage n’est pas la liquidation complète de la retraite, mais l’atteinte de l’âge légal. Donc si vous entrez en retraite progressive à cet âge, vous pouvez demander la sortie de votre PER, en capital, en rente ou les deux, selon les options prévues dans le contrat.

Chaque situation peut avoir ses spécificités (type de PER, clauses du contrat, fiscalité, etc.), donc je vous conseille de faire un point avec votre conseiller pour voir ce qui est le plus adapté à votre cas.