Le Plan Epargne Retraite (PER) est l’un des outils de défiscalisation les plus puissants à votre disposition. En déduisant vos versements de votre revenu imposable, vous pouvez économiser jusqu’à 4 500 € d’impôts pour 10 000 € versés, et cet avantage échappe totalement au plafond des niches fiscales. La loi de finances 2026 renforce encore ce dispositif en étendant le report des plafonds non utilisés de 3 à 5 ans. C’est donc LE placement à privilégier si votre tranche marginale d’imposition est élevée. Alors comment défiscaliser avec le PER ? A qui s’adresse cette stratégie ? Combien est-il possible d’économiser ?

Combien pouvez-vous économiser avec le PER ?

- PER et défiscalisation : quel est le fonctionnement ?

- Faut-il déduire ses versements à l’entrée ?

- Quel est le plafond de défiscalisation du PER en 2026 ?

- L’imposition à la sortie est-elle un piège ?

- Le PER et le plafond des niches fiscales

- La défiscalisation à la transmission

- A quels profils s’adresse la défiscalisation du PER ?

- Comment déclarer son PER aux impôts ?

PER et défiscalisation : quel est le fonctionnement ?

Le Plan Epargne Retraite ne réduit pas directement le montant des impôts : il réduit le revenu imposable. Concrètement, les sommes que vous versez sur votre PER sont déduites de vos revenus avant le calcul de l’impôt. Vous êtes donc imposé sur une base plus faible, ce qui fait mécaniquement baisser les prélèvements.

C’est une distinction importante : le PER fonctionne par déduction (on diminue l’assiette taxable), et non par réduction (on diminue l’impôt directement). L’économie réalisée dépend donc directement de votre Tranche Marginale d’Imposition (TMI). Plus vous êtes imposé, plus l’avantage est intéressant.

Pour un même versement de 10 000 €, voici ce que vous pouvez économiser :

| Tranche Marginale d’Imposition (TMI) | Economie d’impôt pour 10 000 € versés |

|---|---|

| 0 % | 0 € |

| 11 % | 1 100 € |

| 30 % | 3 000 € |

| 41 % | 4 100 € |

| 45 % | 4 500 € |

Autre avantage majeur : le PER échappe au plafonnement des niches fiscales. La plupart des dispositifs de défiscalisation (Denormandie, emploi à domicile, etc.) sont soumis à un plafond global de 10 000 € par an. Le PER, lui, se cumule sans aucune restriction avec ces dispositifs. Concrètement, si vous utilisez déjà l’intégralité de votre plafond de niches fiscales, vous pouvez tout à fait ouvrir un PER et déduire vos versements en plus.

C’est cette combinaison (déduction proportionnelle au TMI + absence de plafonnement des niches) qui fait du PER l’un des outils de défiscalisation les plus efficaces du marché.

Faut-il déduire ses versements à l’entrée ?

Par défaut, vos versements sur un PER sont déductibles de votre revenu imposable. Mais vous pouvez choisir d’y renoncer. Dans certains cas, c’est même la meilleure décision.

L’option par défaut : la déduction à l’entrée

Si vous optez pour la déduction (c’est le choix par défaut), vous bénéficiez d’une économie d’impôt immédiate, proportionnelle à votre TMI. En contrepartie, le capital récupéré à la retraite sera soumis à l’impôt sur le revenu.

C’est le scénario le plus courant et le plus avantageux pour la grande majorité des épargnants imposés à 30 % ou plus. Pourquoi ? Parce qu’à la retraite, vos revenus baissent (votre pension ne représente généralement que 50 % à 75 % de votre dernier salaire). Votre TMI diminue en conséquence, et vous récupérez votre capital à un taux d’imposition inférieur à celui auquel vous avez déduit. C’est ce différentiel de TMI qui crée le véritable gain fiscal.

La renonciation à la déduction

Si vous renoncez à la déduction, vous ne bénéficiez d’aucun avantage fiscal à l’entrée : les revenus que vous versez ont déjà été imposés. En revanche, à la sortie, seuls les gains générés par votre épargne seront imposés. Le capital que vous avez versé, lui, est récupéré sans impôt.

Cette option peut être intéressante si vous êtes peu ou pas imposé (TMI à 0 % ou 11 %). Dans ce cas, l’économie d’impôt à l’entrée serait faible (0 à 1 100 € pour 10 000 € versés), alors que l’exonération à la sortie sur le capital peut s’avérer bien plus avantageuse.

Comment choisir ? Le critère simple

La règle est assez claire : comparez votre TMI actuelle à votre TMI estimée à la retraite.

Si votre TMI actuelle est supérieure à votre TMI future (ce qui est le cas le plus fréquent), déduisez vos versements. Vous économisez à un taux élevé aujourd’hui et serez imposé à un taux plus faible demain.

Si votre TMI actuelle est faible (11 % ou moins) et que vous n’anticipez pas de hausse de revenus significative, la renonciation à la déduction peut se justifier.

Exemple concret : Claire, cadre supérieure, gagne 85 000 € nets imposables. Elle est dans la tranche à 41 %. Elle verse 10 000 € sur son PER et économise 4 100 € d’impôts. A la retraite, sa pension sera d’environ 50 000 €, ce qui la placera dans la tranche à 30 %. Elle récupèrera son capital à un taux inférieur de 11 points. Sur 20 ans de versements, ce différentiel représente plusieurs dizaines de milliers d’euros d’économies.

Attention : ce choix est irréversible. Il se fait versement par versement et ne peut pas être modifié après coup. C’est une décision structurante qui dépend de votre situation fiscale globale. En cas de doute, faites-vous accompagner : un mauvais choix ici peut vous coûter plusieurs milliers d’euros sur la durée de votre contrat.

Quel est le plafond de défiscalisation du PER en 2026 ?

La déduction fiscale n’est pas illimitée. Elle s’applique dans la limite d’un plafond annuel, qui dépend de votre statut professionnel et de vos revenus. Il n’y a en revanche aucun plafond sur les versements eux-mêmes : vous pouvez verser autant que vous le souhaitez sur votre PER, mais seule la part comprise dans votre plafond sera déductible.

Le plafond pour les salariés, fonctionnaires et assimilés

Si vous êtes salarié, fonctionnaire ou assimilé, vous pouvez déduire vos versements dans la limite du plus élevé de ces deux montants :

- 10 % de vos revenus professionnels nets de l’année précédente (2025), dans la limite de 10 % de 8 fois le PASS 2025, soit 37 680 € en 2026.

- 10 % du PASS 2025 (plancher minimum), soit 4 710 € en 2026. Ce plancher s’applique même si vos revenus sont faibles ou nuls.

Le PASS (plafond annuel de la sécurité sociale) est fixé à 47 100 € pour 2025. C’est le PASS de l’année précédente (N-1) qui sert de base au calcul pour les salariés.

Exemple concret : Paul, salarié, déclare 55 000 € de revenus nets en 2025. Son plafond de déduction pour 2026 est de 5 500 € (10 % de 55 000 €). S’il verse cette somme sur son PER et que sa TMI est à 30 %, il économise 1 650 € d’impôts.

Le plafond pour les travailleurs non salariés (TNS)

Si vous êtes travailleur non salarié (profession libérale, artisan, commerçant, gérant majoritaire), le plafond est nettement plus généreux. Vous pouvez déduire le plus élevé de ces deux montants :

- 10 % de votre bénéfice imposable de l’année en cours, dans la limite de 8 PASS (384 480 €), auxquels s’ajoutent 15 % du bénéfice compris entre 1 et 8 PASS.

- 10 % du PASS 2026, soit 4 806 € (plancher minimum).

Attention à un point technique souvent méconnu : contrairement aux salariés, c’est le PASS de l’année en cours (2026 = 48 060 €) qui sert de référence pour les TNS, et non celui de l’année précédente.

Le plafond maximum théorique pour un TNS atteint 88 911 € en 2026, ce qui en fait l’un des leviers de défiscalisation les plus puissants pour les indépendants.

Exemple concret : Sophie, médecin libérale, dégage un bénéfice imposable de 120 000 € en 2026. Son plafond se calcule ainsi :

- 10 % de 120 000 € = 12 000 €

- 15 % de (120 000 € – 48 060 €) = 10 791 €

- Total déductible : 22 791 €

Avec une TMI à 41 %, son versement lui fait économiser 9 344 € d’impôts en une seule année.

| Salariés / Fonctionnaires | Travailleurs non salariés (TNS) | |

|---|---|---|

| Base de calcul | Revenus pro nets N-1 (2025) | Bénéfice imposable année en cours (2026) |

| PASS de référence | PASS 2025 : 47 100 € | PASS 2026 : 48 060 € |

| Plancher | 4 710 € | 4 806 € |

| Plafond maximum | 37 680 € | 88 911 € |

| Formule | 10 % des revenus (max 8 PASS) | 10 % bénéfice (max 8 PASS) + 15 % entre 1 et 8 PASS |

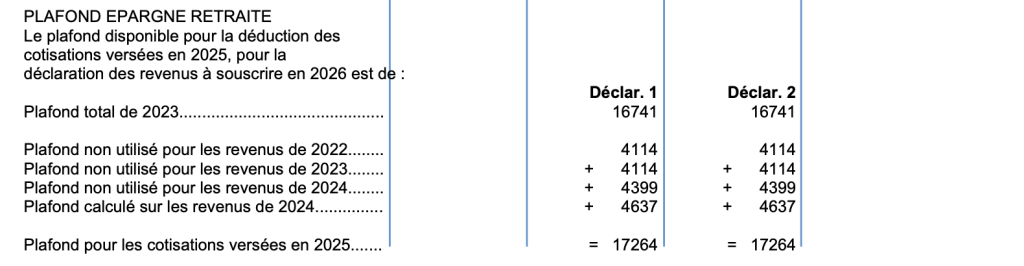

Le report des plafonds non utilisés : ce qui change en 2026

Si vous n’avez pas versé le maximum déductible sur votre PER au cours des années passées, bonne nouvelle : les plafonds non utilisés sont reportables. Vous pouvez donc rattraper plusieurs années de déduction en un seul versement, ce qui constitue un levier particulièrement puissant pour réduire massivement ses impôts sur une bonne année de revenus.

La nouveauté de la loi de finances 2026 : la durée de report passe de 3 à 5 ans pour les plafonds générés à partir de 2026. Mais attention, cette mesure n’est pas rétroactive. Concrètement, voici comment cela s’applique :

Pour votre déclaration de printemps 2026 (revenus 2025), rien ne change. Vous pouvez utiliser votre plafond 2025, plus les plafonds non consommés de 2022, 2023 et 2024 (règle des 3 ans).

Le report à 5 ans s’applique au plafond 2026 et aux suivants. Si vous ne consommez pas la totalité de votre plafond 2026, la part restante sera utilisable pendant 5 ans, soit jusqu’en 2031. En revanche, les plafonds 2024 et 2025 non utilisés restent soumis à l’ancienne règle des 3 ans (utilisables respectivement jusqu’en 2027 et 2028).

L’effet « plein » de cette réforme sera progressif :

| Année de versement | Plafonds reportés disponibles | Effet concret |

|---|---|---|

| 2026 | Plafond 2026 + reports 2023, 2024, 2025 | 3 années de reports (inchangé) |

| 2027 | Plafond 2027 + reports 2024, 2025, 2026 | 3 années de reports (inchangé) |

| 2028 | Plafond 2028 + reports 2025, 2026, 2027 | 3 années de reports (inchangé) |

| 2029 | Plafond 2029 + reports 2026, 2027, 2028 | 3 années de reports (inchangé) |

| 2030 | Plafond 2030 + reports 2026, 2027, 2028, 2029 | 4 années de reports (le plafond 2026, sous règle des 5 ans, est toujours valide) |

| 2031 | Plafond 2031 + reports 2026, 2027, 2028, 2029, 2030 | 5 années de reports (effet plein) |

En pratique, la mesure ne changera rien à court terme. Son intérêt est surtout pour les épargnants dont les revenus fluctuent fortement (TNS, chefs d’entreprise) et qui pourront accumuler plus de plafonds avant de faire un versement massif lors d’une année à revenus exceptionnels.

Le montant de vos plafonds disponibles est indiqué directement sur votre avis d’imposition, rubrique « Plafond épargne retraite ». Pensez à le vérifier chaque année.

La mutualisation en couple

Si vous êtes marié ou pacsé avec une déclaration commune, vous pouvez mutualiser vos plafonds de déduction. Il suffit de cocher la case 6QR de votre déclaration. Cela permet au conjoint dont les revenus (et donc le plafond) sont les plus élevés de « récupérer » le plafond non utilisé de l’autre.

Exemple : Marc gagne 90 000 € et dispose d’un plafond de 9 000 €. Léa, en congé parental, dispose du plancher de 4 710 €. En mutualisant, le couple peut déduire jusqu’à 13 710 €, plus les éventuels reports des années précédentes pour chacun d’eux.

Fin de la déduction après 70 ans (nouveauté 2026)

Changement majeur de la loi de finances 2026 : depuis le 1er janvier 2026, les versements effectués sur un PER à partir de votre 70e anniversaire ne sont plus déductibles de votre revenu imposable.

Jusqu’à fin 2025, les retraités pouvaient continuer à alimenter leur PER en déduisant leurs versements (dans la limite de 10 % du PASS, soit environ 4 700 €). Cette possibilité est désormais supprimée. L’objectif du législateur est de recentrer le PER sur la préparation de la retraite, et non sur l’optimisation successorale en fin de vie.

En contrepartie, les sommes versées après 70 ans bénéficieront d’une fiscalité allégée à la sortie, identique à celle applicable lorsque l’on renonce à la déduction : seuls les gains seront imposés, le capital versé étant récupéré sans impôt.

Ce que cela implique concrètement : si vous approchez des 70 ans et disposez de plafonds de déduction non utilisés, il est stratégique de réaliser des versements importants avant cette échéance pour profiter une dernière fois de l’avantage fiscal à l’entrée. C’est une situation que nous rencontrons régulièrement chez Cleerly et qui justifie un accompagnement sur mesure.

Comment retrouver votre plafond ? Votre plafond de déduction disponible figure sur votre dernier avis d’imposition, à la rubrique « Plafond épargne retraite ». Vous y trouverez le plafond de l’année en cours et les reports non utilisés des années précédentes. Si cette information n’apparaît pas, contactez l’administration fiscale ou connectez-vous sur impots.gouv.fr.

L’imposition à la sortie est-elle un piège ?

C’est la question la plus fréquente, et elle est légitime : si les sommes sont imposées à la sortie, l’avantage fiscal à l’entrée n’est-il pas neutralisé ? En réalité, non. Et c’est même tout le contraire. L’imposition à la sortie, loin d’être un piège, est le mécanisme qui rend le PER aussi puissant. Trois effets se combinent en votre faveur.

Le différentiel de TMI entre vie active et retraite

A la retraite, vos revenus baissent. Votre pension ne représente généralement que 50 % à 75 % de votre dernier salaire. Mécaniquement, votre tranche marginale d’imposition diminue. Vous déduisez donc à un taux élevé pendant votre vie active, et vous êtes imposé à un taux plus faible à la retraite.

Exemple : Thomas, cadre dirigeant, est imposé à 41 % pendant sa vie active. A la retraite, sa pension le place dans la tranche à 30 %. Chaque euro qu’il a déduit à 41 % ne lui coûte que 30 % à la sortie. Il gagne 11 centimes par euro déduit, sans rien faire d’autre.

C’est ce différentiel qui constitue le gain fiscal « pur » du PER. Plus l’écart entre votre TMI actuelle et votre TMI à la retraite est important, plus l’opération est rentable.

L’effet de levier : l’économie d’impôt travaille pour vous

L’argent que vous économisez grâce à la déduction ne disparaît pas. Il reste disponible pour être épargné et produire des intérêts pendant toute la durée de votre placement. C’est un effet de levier souvent sous-estimé.

Exemple chiffré complet : Prenons le cas de Marie, 40 ans, TMI à 30 %, qui verse 10 000 € par an sur son PER pendant 20 ans. Chaque année, elle économise 3 000 € d’impôts grâce à la déduction. Si elle replace cette économie sur un support à 4 % de rendement annuel moyen :

- Total versé sur le PER en 20 ans : 200 000 €

- Economie d’impôt cumulée : 60 000 €

- Economie d’impôt replacée à 4 %/an pendant 20 ans : environ 89 300 € (capital + intérêts composés)

- A la retraite, sa TMI passe à 11 %. L’impôt sur le capital récupéré sera bien inférieur à ce qu’elle a économisé pendant sa vie active.

Au total, Marie aura épargné 200 000 € avec un effort réel d’environ 140 000 € (après économies d’impôt), tout en faisant fructifier la différence. C’est la combinaison du différentiel de TMI et de la capitalisation de l’économie réalisée qui fait du PER un outil de défiscalisation aussi efficace.

La fiscalité à la sortie en détail

Le traitement fiscal à la sortie dépend du mode de récupération choisi (capital ou rente) et de votre choix initial sur la déduction.

Sortie en capital : Si vous avez déduit vos versements à l’entrée, le capital correspondant à vos versements est soumis au barème progressif de l’impôt sur le revenu. Les gains (intérêts et plus-values) sont soumis au prélèvement forfaitaire unique (PFU). Si vous avez renoncé à la déduction à l’entrée, le capital versé est récupéré sans impôt. Seuls les gains sont soumis au PFU.

| Versements déduits à l’entrée | Versements non déduits | |

|---|---|---|

| Sur le capital versé | Barème progressif de l’IR | Exonéré d’IR |

| Sur les gains | PFU 31,4 % | PFU 31,4 % |

Sortie en rente : Si vous avez déduit vos versements, votre rente est imposée comme une pension de retraite (barème progressif de l’IR après abattement de 10 %). Si vous n’avez pas déduit, seule une fraction de la rente est imposable. Cette fraction dépend de votre âge au moment du premier versement de la rente :

| Âge au 1er versement de la rente | Fraction imposable |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| Plus de 69 ans | 30 % |

Nouveauté 2026 : le PFU passe de 30 % à 31,4 %. La loi de financement de la sécurité sociale pour 2026 a relevé la CSG sur les revenus du capital de 1,4 point (de 9,2 % à 10,6 %). Les prélèvements sociaux passent ainsi de 17,2 % à 18,6 %, ce qui porte le PFU à 31,4 % (12,8 % d’IR + 18,6 % de PS).

Ce taux s’applique aux gains de votre PER lors de la sortie en capital. A noter que l’assurance vie est exclue de cette hausse et conserve un taux de prélèvements sociaux à 17,2 %. C’est un élément à prendre en compte si vous hésitez entre PER et assurance vie pour votre épargne longue. (Notre comparatif PER vs assurance vie)

La sortie en capital fractionnée : l’astuce pour limiter l’impôt

Si vous avez déduit vos versements et que vous sortez en capital, le montant récupéré s’ajoute à vos revenus de l’année. Un retrait trop important en une seule fois peut vous faire changer de tranche d’imposition et alourdir la note fiscale.

La solution : fractionner votre sortie en capital sur plusieurs années. En étalant vos retraits, vous restez dans une tranche d’imposition basse et vous maîtrisez l’impact fiscal.

Exemple : Jacques, jeune retraité, dispose de 150 000 € sur son PER (versements déduits). Sa pension le place dans la tranche à 11 %. S’il retire tout en une fois, les 150 000 € s’ajoutent à ses revenus et le font passer en tranche à 41 %. En fractionnant sur 5 ans (30 000 € par an), il reste dans la tranche à 30 %, voire 11 % selon ses autres revenus. La différence peut représenter plusieurs milliers d’euros d’impôts économisés.

C’est exactement le type de stratégie de sortie que nous construisons avec nos clients chez Cleerly, en simulant l’impact fiscal année par année.

Le PER et le plafond des niches fiscales

C’est l’un des points les plus mal compris de la fiscalité du PER, et pourtant c’est l’un de ses plus grands atouts : le PER échappe totalement au plafonnement des niches fiscales.

Le plafonnement des niches fiscales, c’est quoi ?

En France, la plupart des avantages fiscaux (réductions et crédits d’impôt) sont soumis à un plafond global : vous ne pouvez pas cumuler plus de 10 000 € de réductions d’impôt par an (ou 18 000 € si vous incluez certains dispositifs ultramarins ou cinéma). Ce plafond s’applique notamment aux investissements Denormandie, à l’emploi à domicile, à la garde d’enfants, aux dons sous forme de réduction, etc.

Beaucoup de contribuables pensent que le PER est soumis à ce même plafond. Ce n’est pas le cas.

Pourquoi le PER n’est pas concerné ?

Le PER fonctionne par déduction du revenu imposable, et non par réduction d’impôt. Or, le plafonnement des niches fiscales ne concerne que les réductions et crédits d’impôt. Les déductions (qui diminuent l’assiette taxable et non l’impôt lui-même) ne sont pas prises en compte dans ce plafond.

C’est une distinction technique, mais ses conséquences pratiques sont considérables.

En quoi est-ce un avantage concret ?

Si vous utilisez déjà votre plafond de niches fiscales (10 000 €) avec d’autres dispositifs, le PER vient en plus, sans aucune limite liée à ce plafond. Vous pouvez tout à fait cumuler :

- 10 000 € de réductions d’impôt via emploi à domicile, garde d’enfants, dons, etc.

- et 37 680 € de déduction PER (plafond salarié) ou 88 911 € (plafond TNS)

Les deux se cumulent intégralement, sans interaction.

Exemple concret : Antoine, chef d’entreprise, est imposé à 41 %. Il emploie un salarié à domicile (5 000 € de réduction d’impôt), fait garder ses enfants (2 300 € de réduction) et a investi en Denormandie (2 700 € de réduction). Son plafond de niches fiscales est atteint : 10 000 €.

Il verse par ailleurs 25 000 € sur son PER. Son économie d’impôt supplémentaire : 10 250 € (25 000 × 41 %). Cette déduction n’entre pas dans le plafond des 10 000 €. Au total, Antoine réduit son impôt de 20 250 € sur l’année, en toute légalité.

C’est ce qui fait du PER un complément naturel à toute stratégie de défiscalisation existante, et non un concurrent des autres dispositifs.

Deux erreurs reviennent souvent :

« J’ai atteint mon plafond de niches, je ne peux plus défiscaliser. » Faux. Le PER permet de continuer à réduire vos impôts bien au-delà du plafond des niches fiscales.

« Le PER est une niche fiscale. » Techniquement, le PER est bien listé parmi les dispositifs fiscaux dérogatoires, mais il fonctionne par déduction (pas par réduction), et il n’entre pas dans le calcul du plafonnement global. C’est une nuance essentielle.

La défiscalisation à la transmission

Le PER n’est pas seulement un outil de défiscalisation pendant votre vie active. C’est aussi un instrument de transmission patrimoniale, sur un modèle proche de l’assurance vie. En cas de décès, le capital accumulé est transmis aux bénéficiaires que vous avez désignés, dans un cadre fiscal qui peut être très avantageux. La fiscalité applicable dépend d’un critère simple : votre âge au moment du décès.

Décès avant 70 ans : la transmission hors succession

Si le titulaire du PER décède avant 70 ans, le capital est transmis hors succession. Chaque bénéficiaire désigné profite d’un abattement de 152 500 €, tous contrats d’assurance vie et PER confondus. C’est un abattement par bénéficiaire, ce qui signifie que si vous désignez trois enfants, chacun bénéficie de 152 500 € d’exonération.

Au-delà de cet abattement :

- Un prélèvement de 20 % s’applique sur la fraction comprise entre 152 500 € et 852 500 € (soit sur 700 000 €).

- Au-delà de 852 500 € par bénéficiaire, le taux passe à 31,25 %.

Le conjoint marié ou pacsé est totalement exonéré, quel que soit le montant transmis. C’est une règle identique à celle de l’assurance vie.

Exemple : Laurent, 62 ans, décède avec 400 000 € sur son PER. Il a désigné ses deux enfants comme bénéficiaires. Chacun reçoit 200 000 €. Après l’abattement de 152 500 €, chacun est taxé à 20 % sur 47 500 €, soit 9 500 € de droits par enfant. Sans PER, ces 400 000 € auraient réintégré la succession et auraient pu être taxés jusqu’à 45 % selon la situation du patrimoine global.

Décès après 70 ans : un abattement plus limité

Si le décès intervient après 70 ans, le régime fiscal est moins favorable. Un abattement global de 30 500 € est appliqué au capital. Cet abattement est partagé entre tous les bénéficiaires et tous contrats (assurance vie et PER) confondus.

Au-delà de ces 30 500 €, les sommes réintègrent l’assiette des droits de succession classiques. Le montant des droits dépend alors du degré de parenté entre le bénéficiaire et le titulaire du PER.

Le conjoint survivant (marié ou pacsé) reste intégralement exonéré de droits de succession, quel que soit le montant.

| Décès avant 70 ans | Décès après 70 ans | |

|---|---|---|

| Cadre | Hors succession | Droits de succession classiques (au-delà de l’abattement) |

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (partagé entre tous les bénéficiaires) |

| Au-delà de l’abattement | 20 % jusqu’à 700 000 €, puis 31,25 % | Barème des droits de succession selon le lien de parenté |

| Conjoint marié/pacsé | Exonéré totalement | Exonéré totalement |

| Contrats pris en compte | Tous contrats AV + PER confondus | Tous contrats AV + PER confondus |

Le double avantage du PER : défiscalisation + transmission

C’est ce qui rend le PER particulièrement puissant dans une stratégie patrimoniale globale. Vous bénéficiez d’un avantage fiscal à l’entrée (la déduction de vos versements pendant votre vie active), et votre capital sera transmis dans un cadre fiscal privilégié en cas de décès.

Exemple : Nathalie, 50 ans, TMI à 41 %, verse 15 000 € par an sur son PER pendant 15 ans. Chaque année, elle économise 6 150 € d’impôts. Au bout de 15 ans, avec un rendement moyen de 4 %, son PER atteint environ 300 000 €. Si elle décède avant 70 ans, ses deux enfants reçoivent chacun 150 000 €, intégralement exonérés (en dessous de l’abattement de 152 500 €).

Elle aura donc réduit ses impôts de 92 250 € pendant sa vie active, et transmis 300 000 € à ses enfants sans aucun droit de succession. C’est ce double effet que très peu de placements peuvent offrir.

L’impact de la fin de la déduction après 70 ans sur la stratégie de transmission

Comme nous l’avons vu, la loi de finances 2026 supprime la déductibilité des versements après 70 ans. Cela modifie la stratégie pour les épargnants qui utilisaient le PER principalement comme outil de transmission.

Avant la réforme, un épargnant de plus de 70 ans pouvait verser sur son PER, déduire ses versements de ses revenus, et transmettre le capital dans le cadre fiscal du PER (abattement de 30 500 € après 70 ans). Il cumulait ainsi avantage fiscal à l’entrée et avantage successoral.

Depuis 2026, les versements après 70 ans restent possibles, mais sans déduction fiscale. Le PER perd donc son principal attrait pour cette tranche d’âge. Pour les épargnants concernés, l’assurance vie peut redevenir le véhicule de transmission le plus pertinent, puisqu’elle conserve son propre abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Ce que nous recommandons : si vous avez entre 65 et 69 ans, c’est le moment d’évaluer votre stratégie. Maximiser vos versements PER déductibles avant 70 ans peut s’avérer très rentable, d’autant que vous disposez désormais de 5 années de plafonds reportables à partir de 2026. Un accompagnement personnalisé permet de calibrer précisément le montant optimal en fonction de votre TMI, de votre patrimoine global et de vos objectifs de transmission.

A quels profils s’adresse la défiscalisation du PER ?

Le PER n’est pas un produit universel. Son intérêt varie considérablement en fonction de votre TMI, de votre statut professionnel et de votre horizon de placement. Voici les profils pour lesquels la défiscalisation via le PER est la plus pertinente, illustrés par des situations réelles que nous accompagnons chez Cleerly.

Les contribuables fortement imposés (TMI 30 %, 41 % ou 45 %)

C’est le profil pour lequel le PER est le plus efficace. Plus votre TMI est élevée, plus l’économie d’impôt à l’entrée est substantielle, et plus le différentiel avec votre TMI à la retraite jouera en votre faveur.

Cas client Cleerly : Marc, 57 ans, cadre dirigeant salarié à Lyon, célibataire avec deux enfants. TMI à 41 %, revenus de 105 000 €. Son impôt est lourd, son épargne liquide abondante mais mal optimisée, et il lui reste 10 ans pour préparer sa retraite. En maximisant ses versements PER déductibles, Marc peut économiser plus de 10 000 € d’impôts par an tout en se constituant un capital retraite significatif.

Les travailleurs non salariés (TNS)

Les indépendants bénéficient d’un double avantage : un plafond de déduction bien supérieur à celui des salariés (jusqu’à 88 911 € contre 37 680 €), et souvent des revenus fluctuants d’une année sur l’autre, ce qui rend le mécanisme de report des plafonds particulièrement utile.

Cas client Cleerly : Lucas, jeune professionnel libéral à Bordeaux, fraîchement installé à son compte, pacsé sans enfants. TMI à 30 %, revenus de 96 000 €. Avec un plafond TNS à plus de 12 000 €, il peut structurer son épargne retraite dès ses premières années d’activité tout en réduisant sensiblement sa base imposable. Et grâce au report des plafonds non utilisés (désormais 5 ans à partir de 2026), il pourra ajuster ses versements selon les bonnes et les moins bonnes années.

Les personnes ayant des revenus exceptionnels

Une cession d’entreprise, une prime importante, une plus-value conséquente : les années de revenus exceptionnels sont celles où le PER est le plus puissant. Vous pouvez absorber ce pic de revenus en réalisant un versement important, et ainsi éviter d’être taxé au maximum sur une somme que vous n’allez pas percevoir chaque année.

Cas client Cleerly : Julien, entrepreneur ayant cédé sa participation dans une société tech en 2024, désormais salarié du groupe acquéreur. TMI à 41 %, revenus de 163 000 €, patrimoine de plus de 7 millions à structurer. Dans ce type de situation, le PER intervient comme un des piliers d’une stratégie globale d’optimisation, combiné à l’assurance vie et aux produits structurés.

Les couples avec des revenus asymétriques

La mutualisation des plafonds (case 6QR) permet au conjoint le plus imposé de profiter du plafond non utilisé de l’autre. C’est un levier d’optimisation particulièrement intéressant quand l’un des deux a des revenus faibles ou nuls (congé parental, début d’activité, temps partiel).

Cas client Cleerly : Thomas et Stéphanie, à Annecy. Thomas est ingénieur passé freelance, Stéphanie est cadre salariée, 3 enfants. TMI à 30 %, revenus combinés de 90 000 €. En mutualisant leurs plafonds, ils doublent leur capacité de déduction et peuvent structurer leur épargne retraite dès les premières années d’activité indépendante de Thomas.

Les personnes souhaitant transmettre leur patrimoine

Comme nous l’avons vu, le PER offre un double avantage : défiscalisation à l’entrée et transmission dans un cadre fiscal privilégié. Pour les épargnants qui souhaitent optimiser à la fois leur impôt sur le revenu et leur succession, c’est l’un des rares placements qui combine les deux.

Cas client Cleerly : Jean-Pierre, retraité en Essonne, veuf, TMI à 30 %. Il souhaite transmettre sa maison à son fils sans léser sa fille, tout en gardant la main sur son patrimoine. Le PER alimenté avant 70 ans est un des outils mobilisés dans sa stratégie de transmission, combiné au démembrement de propriété et à l’assurance vie.

A qui le PER ne s’adresse-t-il pas ou moins ?

En toute transparence, le PER n’est pas le bon outil pour tout le monde :

Si vous êtes peu ou pas imposé (TMI à 0 % ou 11 %), l’économie d’impôt à l’entrée est faible. Dans ce cas, l’assurance vie sera souvent plus adaptée : elle offre une liquidité totale, des prélèvements sociaux à 17,2 % (contre 18,6 % pour le PER) et un cadre de transmission tout aussi avantageux.

Si vous avez besoin de liquidité à court terme, le PER n’est pas le bon choix. Votre épargne est bloquée jusqu’à la retraite (sauf cas de déblocage anticipé : achat de résidence principale, décès du conjoint, invalidité, surendettement, fin de droits au chômage, liquidation judiciaire).

Si vous avez plus de 70 ans, la suppression de la déductibilité à l’entrée depuis 2026 rend le PER moins pertinent. L’assurance vie reprend alors l’avantage.

Notre rôle chez Cleerly est de vous orienter vers la solution la plus adaptée à votre situation, même si ce n’est pas un PER. Nous ne vous en proposerons pas si nous ne considérons pas que c’est pertinent.

Comment déclarer son PER aux impôts ?

La bonne nouvelle : dans la majorité des cas, vous n’avez presque rien à faire. L’organisme gestionnaire de votre PER transmet automatiquement à l’administration fiscale le montant de vos versements via l’IFU (Imprimé Fiscal Unique). Votre déclaration est souvent pré-remplie. Mais il est indispensable de vérifier les montants, car des erreurs existent, et un oubli vous prive purement et simplement de votre avantage fiscal.

Déclarer ses versements déductibles (la déduction à l’entrée)

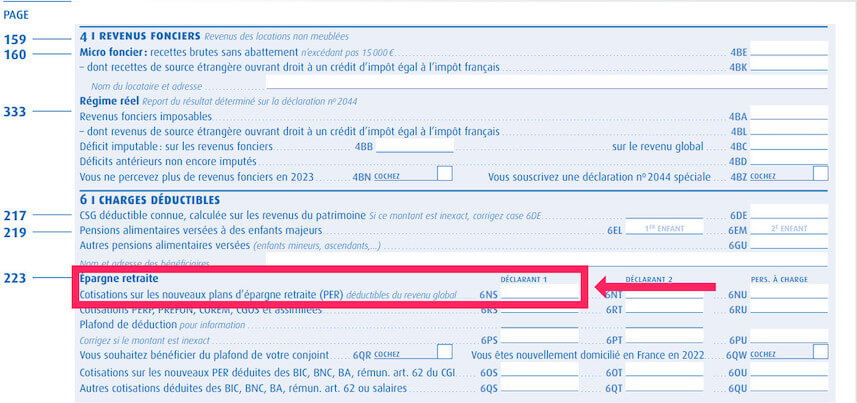

Les versements volontaires sur votre PER se déclarent dans la rubrique 6 « Charges déductibles », section « Epargne retraite » du formulaire 2042. Attention à ne pas oublier cette déclaration car pas de déclaration, pas de réduction d’impôts.

- En ligne (déclaration ouverte depuis le 9 avril 2026 pour les revenus 2025) : lors de l’étape 3 de votre déclaration, cochez la case « Charges déductibles ». Les cases PER apparaissent ensuite.

- Sur papier : rendez-vous page 4 du formulaire 2042, rubrique « Charges déductibles – Epargne retraite ».

| Situation | Cases à remplir | Ce qu’il faut indiquer |

|---|---|---|

| Versements volontaires PER (déclarant 1) | 6NS | Montant total versé en 2025 |

| Versements volontaires PER (déclarant 2) | 6NT | Montant total versé en 2025 |

| Versements PER d’une personne à charge | 6NU | Montant total versé en 2025 |

| Mutualisation des plafonds en couple | 6QR | Case à cocher |

| TNS : versements déduits du bénéfice pro (art. 154 bis) | 6OS / 6OT | Montant versé (voir calcul ci-dessous) |

| Versements obligatoires, abondement employeur | 6QS / 6QT / 6QU | Montant versé (pas de déduction supplémentaire, sert au calcul du plafond) |

Vous devez déclarer le montant total de vos versements. C’est l’administration fiscale qui calculera elle-même votre avantage fiscal en fonction de votre plafond disponible. Vous n’avez pas à soustraire vous-même les versements de vos revenus.

Le cas particulier des TNS

Si vous êtes travailleur non salarié et que vos versements PER ont été déduits de votre bénéfice imposable lors de votre déclaration professionnelle (article 154 bis du CGI), attention au double comptage. Vos versements sont probablement pré-remplis en case 6NS, alors qu’ils relèvent de la case 6OS.

Dans ce cas :

- Corrigez le montant pré-rempli en case 6NS (mettez 0 si tout a été déduit du bénéfice pro).

- Reportez le montant en case 6OS (déclarant 1) ou 6OT (déclarant 2).

Le montant à reporter en 6OS correspond à vos versements diminués de la fraction relevant du plafond spécifique de 15 % (15 % du bénéfice compris entre 1 et 8 PASS).

Ce calcul peut être technique. En cas de doute, faites-vous accompagner par votre expert-comptable ou par un conseiller Cleerly.

Déclarer une sortie en rente

Si vous avez déjà liquidé votre PER sous forme de rente viagère, la déclaration diffère selon votre choix initial sur la déduction.

- Vous avez déduit vos versements à l’entrée : votre rente est assimilée à une pension de retraite. Elle se déclare en cases 1AS (déclarant 1) et 1BS (déclarant 2). Vous bénéficiez de l’abattement de 10 % applicable aux pensions.

- Vous n’avez pas déduit vos versements : seule une fraction de votre rente est imposable, selon votre âge au moment du premier versement (70 % avant 50 ans, 50 % de 50 à 59 ans, 40 % de 60 à 69 ans, 30 % après 69 ans). La rente se déclare alors en cases 1AO (déclarant 1) et 1BO (déclarant 2).

Dans la plupart des cas, ces montants sont pré-remplis par l’organisme gestionnaire via l’IFU. Vérifiez simplement leur exactitude.

Les dates limites de déclaration 2026 (revenus 2025)

La campagne de déclaration est ouverte depuis le 9 avril 2026 sur impots.gouv.fr. Les dates limites pour la déclaration en ligne varient selon votre département :

- Départements 01 à 19 et non-résidents : 22 mai 2026

- Départements 20 à 54 (y compris Corse) : 28 mai 2026

- Départements 55 à 974/976 : 5 juin 2026

Pour la déclaration papier, la date limite est le 17 mai 2026.

Comme je l’ai déjà dit, si vous avez effectué des versements sur votre PER en 2025 et que vous ne les déclarez pas, vous perdez l’avantage fiscal. C’est irréversible : il n’est pas possible de reporter un versement oublié sur la déclaration de l’année suivante. En cas d’oubli, vous pouvez corriger votre déclaration via la messagerie sécurisée de votre espace fiscal, mais uniquement dans un délai limité.

Avant de valider votre déclaration, vérifiez :

- Le montant pré-rempli en case 6NS/6NT correspond bien à vos versements 2025 (comparez avec l’IFU de votre assureur)

- Si vous êtes TNS, vos versements sont dans la bonne case (6NS vs 6OS)

- Si vous êtes en couple, la case 6QR est cochée pour mutualiser vos plafonds

- Votre plafond disponible (rubrique « Plafond épargne retraite » de votre avis d’imposition) couvre bien vos versements

- Les éventuels versements sur d’anciens contrats (PERP, Madelin, article 83) sont déclarés dans les bonnes cases (6RS/6RT/6RU pour les anciens, 6QS/6QT/6QU pour les obligatoires)

Oui, c’est même à partir de cette tranche que le PER devient particulièrement rentable. Pour 10 000 € versés, vous économisez 3 000 € d’impôts immédiatement. A la retraite, si votre TMI descend à 11 % (ce qui est fréquent), vous ne serez imposé qu’à 11 % sur le capital récupéré. Le différentiel de 19 points joue entièrement en votre faveur, sans compter les intérêts générés par l’économie d’impôt replacée pendant toute la durée du contrat.

Oui, sans aucune restriction. Le PER fonctionne par déduction du revenu imposable et échappe au plafonnement des niches fiscales (10 000 € par an). Vous pouvez donc cumuler intégralement vos versements PER déductibles avec un investissement Denormandie, un Girardin Industriel, un crédit d’impôt pour emploi à domicile, des dons, ou tout autre avantage fiscal. Les deux enveloppes sont totalement indépendantes.

Le PER permet de déduire vos versements de votre revenu imposable, ce qui réduit votre impôt immédiatement. L’assurance vie ne procure aucun avantage fiscal à l’entrée. En revanche, l’assurance vie offre une liquidité totale (pas de blocage jusqu’à la retraite), des prélèvements sociaux à 17,2 % (contre 18,6 % pour le PER depuis 2026 sur les gains), et un cadre de transmission tout aussi favorable. Les deux produits sont complémentaires : le PER pour défiscaliser pendant la vie active, l’assurance vie pour épargner avec souplesse.

Oui, dans six cas limitativement prévus par la loi : décès du conjoint ou du partenaire de PACS, invalidité du titulaire ou de son conjoint, surendettement, expiration des droits au chômage, cessation d’activité non salariée suite à une liquidation judiciaire, et achat de la résidence principale. Dans les cinq premiers cas (accidents de la vie), le capital versé est exonéré d’impôt sur le revenu. Pour l’achat de la résidence principale, la fiscalité est la même qu’une sortie en capital classique.

Le plafond dépend de votre statut. Pour un salarié, vous pouvez déduire entre 4 710 € et 37 680 € en 2026 (10 % de vos revenus professionnels nets 2025, dans la limite de 10 % de 8 fois le PASS 2025). Pour un travailleur non salarié (TNS), le plafond peut atteindre 88 911 €. Dans les deux cas, vous pouvez y ajouter les plafonds non utilisés des années précédentes (3 ans pour les plafonds antérieurs à 2026, 5 ans pour ceux générés à partir de 2026). Le montant exact de votre plafond disponible figure sur votre avis d’imposition, rubrique « Plafond épargne retraite ».

Non, depuis le 1er janvier 2026, les versements effectués sur un PER à partir du 70e anniversaire du titulaire ne sont plus déductibles du revenu imposable. Il reste possible d’alimenter son PER après 70 ans, mais sans avantage fiscal à l’entrée. En contrepartie, les sommes récupérées à la sortie bénéficieront d’une fiscalité allégée : seuls les gains seront imposés, le capital versé étant récupéré sans impôt. Les versements réalisés avant fin 2025 restent déductibles, quel que soit l’âge auquel ils ont été effectués.

Les versements volontaires sur un PER se déclarent en case 6NS (déclarant 1), 6NT (déclarant 2) ou 6NU (personne à charge) du formulaire 2042, rubrique « Charges déductibles – Epargne retraite ». En déclaration en ligne, il faut cocher « Charges déductibles » à l’étape 3 pour faire apparaître ces cases. Si vous êtes TNS et que vos versements ont été déduits de votre bénéfice professionnel, ils doivent être déclarés en case 6OS/6OT (et non 6NS). En couple, cochez la case 6QR pour mutualiser vos plafonds.

Les PER assurance (la grande majorité des PER individuels) sont exonérés d’IFI pendant toute la phase d’épargne, y compris sur la fraction investie en immobilier (SCPI, OPCI, SCI). C’est un avantage supplémentaire par rapport à la détention directe. En revanche, les PER bancaires (compte-titres) sont soumis à l’IFI dès la phase d’épargne pour la fraction correspondant aux actifs immobiliers. A la liquidation du PER ou en cas de déblocage anticipé, la fraction immobilière redevient imposable à l’IFI dans tous les cas.