Vous souhaitez connaître le montant que vont vous rapporter vos placements sur votre contrat d’assurance vie ? Notre simulateur d’assurance-vie gratuit vous donne une réponse en quelques secondes. Rendement, rente mensuelle… Vous saurez tout sur la manière de percevoir les revenus générés. Sommaire

Comment fonctionne notre simulation d’assurance vie ?

Lorsque vous souscrivez une assurance vie vous avez la possibilité d’allouer votre épargne dans un fonds en euros (avec une rentabilité faible mais généralement garantie) et des unités de compte ou UC (avec une meilleure rentabilité mais un risque plus important).

Pour calculer votre capital, nous regardons :

- Le capital initial : Vous aurez souvent besoin d’un capital initial lors de la souscription à une assurance vie. Dans la plupart des contrats, le montant demandé n’excède pas 1 000 €.

- L’épargne mensuelle : C’est une solution qui permet d’allouer chaque mois une partie de vos revenus à votre épargne, vous pouvez modifier ces versements ou même les suspendre.

- La durée du placement : L’argent va travailler donc plus vous laisserez votre argent longtemps, plus vous augmenterez votre capital. De plus, dans une assurance vie, à partir de 8 ans, vous pouvez profiter d’abattement sur les plus-values.

- Le profil de risque : Votre profil déterminera votre allocation. Si vous souhaitez sécuriser votre épargne, choisissez d’allouer votre argent en majorité dans un fonds en euros. Au contraire, si vous souhaitez avoir de la rentabilité, vous pouvez choisir de sélectionner comme placements les unités de compte de votre assurance vie.

Est-il possible de percevoir une rente avec une assurance vie ?

Certains assureurs, comme Axa, peuvent proposer d’utiliser le capital de votre assurance vie pour vous verser une rente viagère ce qui vous permet de toucher un complément de retraite à vie. L’assureur continuera à vous verser une rente, même si vous vivez très longtemps. Le montant de la rente sera calculé en fonction de votre espérance de vie donc plus vous la demandez tard, plus le montant sera important.

Quelle est la formule de notre simulateur d’assurance vie gratuit ?

Pour calculer une assurance vie, il est nécessaire d’utiliser la formule du taux d’épargne sur plusieurs années. La formule est la suivante pour un versement initial sans versements ensuite :

Simulation d’épargne d’un capital = capital de départ * ( (1 + intérêt )années ) + épargne mensuelle * 12 * [ (1 + intérêt)années-1] / intérêt

Nous utilisons des intérêts en fonction de votre profil de risque. Actuellement, les taux d’intérêts remontent ! C’est une bonne nouvelle pour votre épargne. Nous allons cependant éviter les projections trop optimistes, car nous souhaitons limiter les risques pour votre épargne. Ceux qui vous promettent monts et merveilles sont généralement des escrocs ou alors prennent des risques très importants, méfiez-vous !

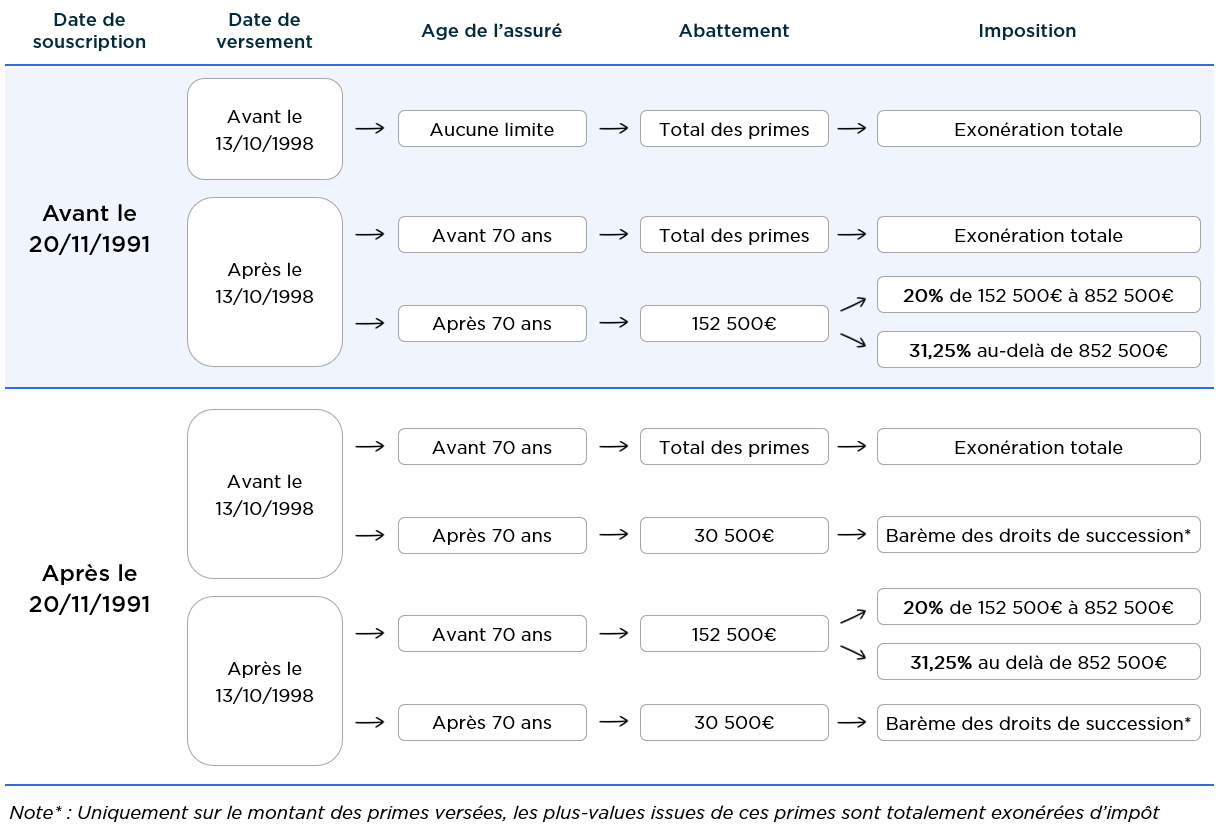

Comment calculer les droits de succession sur une assurance vie ?

Vous souhaitez peut-être utiliser l’assurance vie pour transmettre votre patrimoine, ou vous avez hérité d’une assurance vie et vous voulez connaître les droits de succession qui s’y appliquent. Ces droits dépendent de votre lien avec le défunt (conjoint, parents, grands-parents, neveux…). Les droits de succession de l’assurance vie sont une véritable aubaine en matière de fiscalité et vous auriez tort de ne pas en profiter. Ils bénéficient d’exonérations plus ou moins importantes en fonction du lien de parenté.Pour résumer, nous avons réalisé un schéma récapitulatif.