Vous avez une maison, des enfants, et une question qui revient : comment leur transmettre sans qu’ils héritent d’une facture fiscale écrasante ? La donation avec réserve d’usufruit est sans doute la meilleure réponse qui existe. Vous donnez la nue-propriété de votre vivant, vous restez chez vous (ou vous continuez à toucher vos loyers), et vos enfants récupèrent la pleine propriété à votre décès sans payer un euro de droits supplémentaires. Le tout pour une fraction du coût d’une succession classique. On vous explique comment ça fonctionne, combien ça coûte exactement, et pourquoi il vaut mieux agir avant votre prochain anniversaire.

L’essentiel : les droits de donation sont calculés uniquement sur la valeur de la nue-propriété (art. 669 CGI), laquelle représente entre 10 % et 90 % de la valeur du bien selon votre âge. L’abattement de 100 000 € par enfant se renouvelle tous les 15 ans. Au décès, vos enfants récupèrent la pleine propriété sans droits de succession supplémentaires sur ce bien.

- La donation de votre maison est-elle faite pour vous ?

- Qu’est-ce qu’une donation de sa maison avec réserve d’usufruit ?

- Pourquoi donner sa maison maintenant plutôt qu’attendre la succession ?

- Donation-partage ou donation simple : que choisir ?

- Quels sont les barèmes et abattements à avoir en tête pour donner sa maison ?

- Simulateur de droits de donation avec réserve d'usufruit

- Des exemples chiffrés complets

- La règle du rappel fiscal des 15 ans

- Qui paie les droits de donation ?

- Peut-on vendre le bien avant le décès de l'usufruitier ?

- Que se passe-t-il au décès de l'usufruitier ?

- Comment protéger le conjoint survivant ?

- Quelles sont les clauses utiles à ajouter dans l'acte ?

- Comment se déroule concrètement la donation ?

La donation de votre maison est-elle faite pour vous ?

Répondez à 3 questions pour le savoir :

1. Possédez-vous un bien immobilier d’une valeur supérieure à 100 000 € ?

2. Avez-vous des enfants ou des proches à qui vous souhaitez transmettre ?

3. Souhaitez-vous continuer à habiter ce bien ou à en percevoir les loyers ?

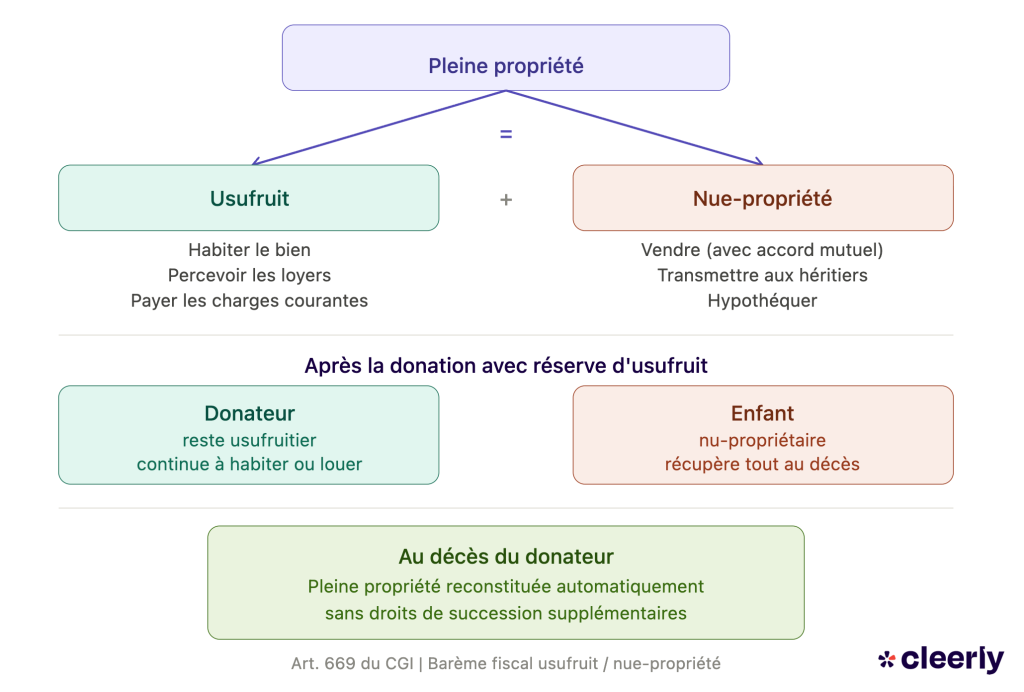

Qu’est-ce qu’une donation de sa maison avec réserve d’usufruit ?

Lorsque vous êtes plein propriétaire d’un bien, vous détenez en réalité deux droits distincts que la loi permet de séparer : l’usufruit (le droit d’habiter ou de percevoir les loyers) et la nue-propriété (le droit de disposer du bien, de le vendre ou de le transmettre).

Dans une donation avec réserve d’usufruit, vous donnez la nue-propriété à vos enfants (ou une autre personne) tout en gardant l’usufruit pour vous. À votre décès, l’usufruit s’éteint automatiquement et vos enfants (ou ceux qui ont reçu la nue-propriété) deviennent plein propriétaires, sans payer de droits supplémentaires sur cette réunion des deux droits.

Acte notarié obligatoire : contrairement à un don d’argent, la donation d’un bien immobilier doit obligatoirement être réalisée devant notaire (art. 931 du Code civil). C’est lui qui rédige l’acte, vérifie les droits de chacun et procède à la publicité foncière.

Pourquoi donner sa maison maintenant plutôt qu’attendre la succession ?

Voici le point clé que beaucoup de familles ne réalisent que trop tard : plus vous donnez tôt, moins vous payez. Le barème de l’article 669 du CGI fixe la valeur de la nue-propriété selon votre âge au moment de la donation. Plus vous êtes jeune, plus la nue-propriété est faible, et donc moins les droits sont élevés.

Ce graphique illustre le coût total d’une donation avec réserve d’usufruit selon votre âge, pour un bien de 300 000 € et un enfant unique, en comparaison avec les droits de succession si vous ne faites rien :

Simulation pour un bien de 300 000 €, 1 enfant, abattement intact de 100 000 €. Hors frais de succession notariaux. (art. 669 et 777 CGI)

La ligne en pointillés représente les droits de succession que vos enfants paieraient si vous ne faites rien : environ 38 000 €. La ligne pleine montre ce que coûte la donation selon votre âge. Avant 50 ans, la donation est quasi gratuite (hors frais de notaire). Après 70 ans, elle reste bien moins chère que la succession, mais le différentiel se réduit.

Donation-partage ou donation simple : que choisir ?

| Donation simple | Donation-partage | |

|---|---|---|

| Valeur retenue à la succession | Valeur du bien au jour du décès | Valeur du bien au jour de la donation (figée) |

| Risque de contestation entre héritiers | Oui, si le bien a beaucoup pris de valeur | Très faible : tous ont accepté au moment de la donation |

| Nécessite l'accord de tous les héritiers | Non | Oui (tous doivent signer) |

| Recommandée si | Un seul enfant, bien stable | Plusieurs enfants, bien susceptible de se valoriser |

Notre conseil : si vous avez plusieurs enfants et un bien en ville, optez pour la donation-partage. La valeur est figée au jour de la donation. Si votre appartement parisien passe de 300 000 € à 500 000 € d'ici votre décès, vos enfants ne se disputeront pas 200 000 € de plus-value. La donation simple expose à ces conflits.

Quels sont les barèmes et abattements à avoir en tête pour donner sa maison ?

Quel est le barème de l'usufruit / nue propriété selon votre âge ?

La valeur fiscale de la nue-propriété que vous donnez est fixée forfaitairement, uniquement en fonction de votre âge au moment de la donation :

| Âge révolu de l'usufruitier | Valeur de l'usufruit (conservé) | Valeur de la nue-propriété (donnée) |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Attention au changement de tranche d'âge : si vous avez 60 ans, la nue-propriété représente 50 % de la valeur du bien. À 61 ans, elle passe à 60 %. Sur une maison à 400 000 €, c'est 40 000 € de base taxable en plus. Si vous approchez d'un seuil, votre notaire peut vous conseiller d'agir avant votre prochain anniversaire.

Quels sont les abattements applicables ?

Avant d'appliquer le barème des droits, vous déduisez un abattement qui dépend de votre lien de parenté avec le bénéficiaire. Ces abattements se renouvellent tous les 15 ans entre les mêmes personnes :

| Lien de parenté | Abattement |

|---|---|

| Enfant (ou ascendant en ligne directe) | 100 000 € |

| Petit-enfant | 31 865 € |

| Arrière-petit-enfant | 5 310 € |

| Époux ou partenaire de PACS | 80 724 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne handicapée (cumulable) | + 159 325 € |

Un couple peut donc transmettre jusqu'à 200 000 € de nue-propriété à chaque enfant sans aucun droit à payer (100 000 € par parent), tous les 15 ans.

Quel est le barème des droits de donation ?

En ligne directe (parents, enfants, grands-parents, petits-enfants)

| Fraction taxable après abattement | Taux |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Entre époux ou partenaires de PACS

| Fraction taxable après abattement | Taux |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 072 € à 15 932 € | 10 % |

| De 15 932 € à 31 865 € | 15 % |

| De 31 865 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Entre frères et sœurs : 35 % jusqu'à 24 430 € puis 45 % au-delà. Entre neveux et nièces : 55 %. Entre concubins ou tiers : 60 % (après un abattement réduit de 1 594 €).

Simulateur de droits de donation avec réserve d'usufruit

Calculez en temps réel vos droits de donation et vos frais de notaire selon votre âge, la valeur de votre bien et votre lien de parenté avec le bénéficiaire. Notre simulateur utilise les différents barèmes officiels :

Simulateur de droits de donation avec démembrement

Estimez en temps réel votre économie grâce au démembrement de propriété (art. 669 et 777 CGI)

Simulation indicative basée sur les barèmes fiscaux en vigueur (art. 669, 777 et 779 du CGI). Elle ne constitue pas un conseil personnalisé. Consultez un notaire ou un conseiller en gestion de patrimoine agréé pour une analyse adaptée à votre situation.

Des exemples chiffrés complets

Exemple 1 : résidence principale, couple de 65 ans, un enfant (350 000 €)

Monsieur et Madame Dupont ont 65 ans, une maison de 350 000 € et une fille unique. Ils souhaitent lui donner la nue-propriété tout en restant chez eux.

| Étape | Calcul | Résultat |

|---|---|---|

| Nue-propriété (65 ans = tranche 61-70, taux 60 %) | 350 000 € × 60 % | 210 000 € |

| Abattement (couple × enfant unique) | 100 000 € × 2 | 200 000 € |

| Base taxable | 210 000 € - 200 000 € | 10 000 € |

| Droits de donation (tranche 5 % puis 10 %) | 8 072 € × 5 % + 1 928 € × 10 % | 596 € |

| Émoluments notaire HT sur 350 000 € | Barème art. A444-65 | 3 194 € HT soit 3 833 € TTC |

| Formalités (TPF + CSI sur NP 210 000 €) | 210 000 € × 0,815 % | 1 712 € |

Coût total de la donation : environ 6 141 €. Sans cette donation, les droits de succession à payer par leur fille auraient été d'environ 48 000 € (base taxable 350 000 € - 100 000 € abattement enfant unique = 250 000 €, à ≈ 20 % en moyenne).

Économie réalisée : plus de 40 000 €.

Exemple 2 : donation-partage, couple de 63 ans, 2 enfants (400 000 €)

M. et Mme Bernard, 63 ans, ont une maison de 400 000 € et deux enfants. Ils optent pour une donation-partage avec réserve d'usufruit pour sécuriser le partage et éviter tout conflit futur.

| Étape | Calcul | Résultat |

|---|---|---|

| Nue-propriété (63 ans = tranche 61-70, taux 60 %) | 400 000 € × 60 % | 240 000 € |

| Part par enfant (2 enfants) | 240 000 € ÷ 2 | 120 000 € par enfant |

| Abattement par enfant (chaque parent donne 60 000 € par enfant) | 60 000 € < 100 000 € | Zéro droit à payer |

| Émoluments notaire HT sur 400 000 € | Barème art. A444-65 | 3 593 € HT soit 4 312 € TTC |

| Formalités (TPF + CSI sur NP 240 000 €) | 240 000 € × 0,815 % | 1 956 € |

Coût total : environ 6 268 €, zéro droit de donation. Sans cette donation, les droits de succession auraient été d'environ 38 000 € (400 000 € - 200 000 € abattements = 200 000 € à ≈ 20 %). La valeur du bien est figée au jour de la donation-partage : si la maison vaut 600 000 € au décès des parents, les deux enfants n'auront rien de plus à payer.

Exemple 3 : bien locatif, donatrice seule de 72 ans (220 000 €)

Madame Martin, 72 ans, possède un appartement locatif à Lyon qui lui rapporte 900 €/mois de loyers. Elle veut absolument garder ces revenus pour compléter sa retraite. Elle donne la nue-propriété à son fils unique.

| Étape | Calcul | Résultat |

|---|---|---|

| Nue-propriété (72 ans = tranche 71-80, taux 70 %) | 220 000 € × 70 % | 154 000 € |

| Abattement (enfant, donatrice seule) | 100 000 € | 100 000 € |

| Base taxable | 154 000 € - 100 000 € | 54 000 € |

| Droits de donation | Barème ligne directe | 8 994 € |

| Émoluments notaire HT sur 220 000 € | Barème art. A444-65 | 2 155 € HT soit 2 586 € TTC |

| Formalités (sur NP 154 000 €) | 154 000 € × 0,815 % | 1 255 € |

Coût total : environ 12 835 €. Madame Martin continue de toucher ses 10 800 €/an de loyers jusqu'à son décès. Son fils récupèrera la pleine propriété sans droits supplémentaires, alors que les droits de succession auraient été d'environ 24 000 € sans cette donation (220 000 € - 100 000 € = 120 000 € à ≈ 20 %).

Cas client : Jean-Pierre, retraité veuf de 75 ans (150 000 €)

Jean-Pierre, retraité et veuf de 75 ans, habite sa résidence principale estimée à 150 000 €. Il veut transmettre le bien à son fils sans se priver de sa maison.

Nue-propriété (tranche 71-80, 70 %) : 150 000 € × 70 % = 105 000 €. Abattement enfant (donateur seul) : 100 000 €. Base taxable : 5 000 €. Droits : 5 000 € × 5 % = 250 €. Émoluments notaire : environ 1 915 € TTC. Formalités : 856 €.

Coût total : environ 3 021 €. Jean-Pierre reste chez lui jusqu'à son décès. Son fils héritera de la pleine propriété du bien, quelle que soit sa valeur future, sans droits supplémentaires. Lire le cas client Jean-Pierre en détail.

La règle du rappel fiscal des 15 ans

C'est la règle que beaucoup de familles ne connaissent pas, et qui peut coûter très cher. L'article 784 du CGI prévoit que toutes les donations consenties entre les mêmes personnes au cours des 15 dernières années sont cumulées pour calculer les droits d'une nouvelle donation ou d'une succession.

Cela a deux conséquences directes :

- L'abattement se renouvelle tous les 15 ans. Si votre dernière donation à un enfant remonte à plus de 15 ans, vous repartez d'un abattement de 100 000 € plein. Sinon, il est réduit du montant déjà utilisé.

- Les donations antérieures augmentent la base taxable. Une donation en 2016 de 80 000 € en numéraire + une donation immobilière aujourd'hui de 120 000 € (nue-propriété) = vous ne disposez plus que de 20 000 € d'abattement sur la donation de 2026.

Point fiscal à connaître : la présomption de l'article 751 du CGI

L'article 751 du CGI prévoit une présomption fiscale qui peut annuler l'avantage de la donation avec réserve d'usufruit dans un cas précis : si le donateur décède moins de 3 mois après la signature de l'acte, le bien est réputé, au point de vue fiscal, faire partie de la succession en pleine propriété. L'administration peut alors réclamer des droits de succession sur la valeur totale du bien.

Cette présomption s'applique uniquement lorsque le nu-propriétaire est un héritier présomptif, un descendant, un donataire ou une personne interposée du défunt. Elle ne joue pas si la donation a été consentie plus de 3 mois avant le décès, ou si le démembrement a été réalisé à titre gratuit plus de 3 mois avant le décès, constaté par acte authentique, et valorisé selon le barème de l'article 669 du CGI.

C'est une présomption simple, pas absolue : les héritiers peuvent apporter la preuve contraire, par exemple en démontrant que la donation était sincère et que le donateur n'était pas en état de mort imminente au moment de la signature.

En pratique : pour toute donation avec réserve d'usufruit réalisée dans des conditions normales, ce délai de 3 mois ne pose aucun problème. Il ne devient un risque que dans des situations très spécifiques : donation signée alors que le donateur était en état de santé très dégradé, avec un décès survenant dans les semaines suivantes. Dans ce cas, le notaire sera le premier à attirer l'attention des parties sur ce risque avant la signature.

Qui paie les droits de donation ?

Sur le plan légal, c'est le donataire (celui qui reçoit la donation) qui est redevable des droits de donation. En pratique cependant, il est très courant que le donateur les règle à la place de son enfant, notamment pour éviter que ce dernier ait à mobiliser de la trésorerie au moment de la donation.

L'administration fiscale admet explicitement que la prise en charge des droits par le donateur ne constitue pas une donation supplémentaire imposable, et cela même sans clause expresse dans l'acte. Le donateur peut donc régler les droits directement chez le notaire sans formalité particulière. En revanche, si l'acte précise explicitement que les droits sont à la charge du donataire et que c'est finalement le donateur qui les paie, cette prise en charge peut être analysée comme un paiement pour autrui avec des conséquences civiles à la succession. Dans le doute, votre notaire vous conseillera sur la rédaction à retenir.

Peut-on vendre le bien avant le décès de l'usufruitier ?

Oui, mais la vente de la pleine propriété nécessite l'accord des deux parties : l'usufruitier et le nu-propriétaire doivent consentir ensemble à la vente. Ni l'un ni l'autre ne peut forcer la transaction.

Si la vente est réalisée, le prix est réparti entre l'usufruitier et le nu-propriétaire selon le barème en vigueur au moment de la vente (âge de l'usufruitier à cette date).

Si votre enfant souhaite revendre le bien après votre décès, des règles spécifiques s'appliquent pour le calcul de la plus-value immobilière. Ces règles dépendent de votre situation précise et méritent d'être vérifiées avec votre notaire avant toute décision.

Que se passe-t-il au décès de l'usufruitier ?

Au décès du donateur, l'usufruit s'éteint de plein droit. La réunion de l'usufruit et de la nue-propriété se fait automatiquement et gratuitement : aucun droit de succession n'est dû sur la valeur de l'usufruit qui rejoint le nu-propriétaire. Ce dernier devient plein propriétaire, quelle que soit la valeur du bien à cette date.

Si le bien a pris 30 % de valeur en 10 ans entre la donation et le décès, cette plus-value n'est pas taxée à la transmission. C'est l'un des avantages les plus puissants du mécanisme pour les biens en zone tendue.

Comment protéger le conjoint survivant ?

Si vous donnez la nue-propriété de votre résidence principale à vos enfants et que vous décédez en premier, votre conjoint survivant se retrouve face aux nus-propriétaires pour l'utilisation du bien. Pour éviter cette situation, deux outils sont à prévoir :

- La clause de réversion d'usufruit : insérée dans l'acte de donation, elle prévoit qu'au décès du premier parent, l'usufruit se reporte automatiquement sur le conjoint survivant. Ce dernier peut continuer à habiter ou à louer le bien jusqu'à son propre décès. Sur le plan fiscal, cette clause relève des droits de succession (et non des droits de donation) au décès du stipulant. Lorsque le bénéficiaire est le conjoint survivant ou le partenaire lié par un PACS, la réversion est totalement exonérée de droits de succession. C'est donc un outil de protection du conjoint particulièrement efficace, sans coût fiscal au moment où il s'active.

- La donation au dernier vivant : acte notarié distinct qui améliore les droits du conjoint survivant sur l'ensemble de la succession. Elle est révocable à tout moment et s'annule automatiquement en cas de divorce. Consultez notre guide sur la donation au dernier vivant.

Quelles sont les clauses utiles à ajouter dans l'acte ?

- Le droit de retour conventionnel : si le donataire décède avant vous, le bien revient dans votre patrimoine. Évite que le bien passe chez des personnes que vous n'avez pas choisies (le conjoint de votre enfant, par exemple).

- La clause d'inaliénabilité : interdit au nu-propriétaire de vendre ou transmettre le bien pendant une période déterminée (20 ans maximum). Elle doit être justifiée et limitée dans le temps.

- La répartition des charges : l'usufruitier assume par défaut les charges courantes (entretien, charges de copropriété, taxe foncière) et le nu-propriétaire les grosses réparations. Cette répartition peut être adaptée dans l'acte.

- La dispense de rapport : si vous souhaitez avantager un enfant sur la quotité disponible, mentionnez que la donation est "hors part successorale".

Comment se déroule concrètement la donation ?

La donation avec réserve d'usufruit nécessite obligatoirement un acte notarié. Le notaire est l'interlocuteur central de l'opération : il vérifie la situation juridique du bien, s'assure que les droits des héritiers réservataires sont respectés, rédige l'acte, calcule les droits de donation et procède à la publicité foncière. Comptez en général 2 à 3 mois entre le premier rendez-vous et la signature définitive, selon la disponibilité des parties et la complexité du dossier.

Documents généralement demandés par le notaire : titre de propriété (acte d'acquisition d'origine), situation hypothécaire du bien, derniers avis de taxe foncière, justificatifs d'identité des donateurs et du donataire, livret de famille. Si le bien est en copropriété : règlement de copropriété et derniers procès-verbaux d'assemblée générale. Si le bien est loué : bail en cours. Cette liste n'est pas exhaustive et varie selon votre situation : votre notaire vous communiquera la liste complète dès le premier rendez-vous.

Oui. L'usufruitier conserve le droit d'usage et de perception des fruits du bien (loyers, revenus locatifs). Vous pouvez donc louer le bien, percevoir les loyers et vous en acquitter des charges courantes, exactement comme si vous étiez encore plein propriétaire. Le nu-propriétaire (votre enfant) n'a aucun droit sur les loyers tant que l'usufruit est en cours.

Oui, mais la vente nécessite l'accord de l'usufruitier et du nu-propriétaire. Ni l'un ni l'autre ne peut forcer la vente. Si les deux sont d'accord, le prix est réparti selon le barème en fonction de l'âge de l'usufruitier à la date de la vente.

L'article 751 du CGI prévoit une présomption fiscale dans ce cas précis : si le donateur décède moins de 3 mois après la signature de l'acte, le bien est réputé faire partie de la succession en pleine propriété, ce qui annule l'avantage fiscal recherché. C'est une présomption simple : les héritiers peuvent apporter la preuve contraire en démontrant la sincérité de la donation. Pour une donation réalisée dans des conditions normales, avec un acte notarié et un donateur en bonne santé, ce risque ne se pose pas en pratique. Il ne devient réel que si le donateur était gravement malade au moment de la signature.

Oui, tous les 15 ans entre les mêmes personnes. Si vous avez donné en 2010, vous disposez d'un abattement plein de 100 000 € à partir de 2025. Attention : les donations antérieures de moins de 15 ans (numéraire, immobilier) réduisent l'abattement disponible.

Sur le plan légal, c'est le donataire (celui qui reçoit) qui est redevable des droits de donation. En pratique, il est très courant que le donateur les règle à sa place. Le donateur peut donc régler les droits directement chez le notaire sans formalité particulière.

Émoluments calculés sur la valeur en pleine propriété selon l'art. A444-65 du Code de commerce : 3,870 % HT (0 à 6 500 €), 1,596 % HT (6 500 à 17 000 €), 1,064 % HT (17 000 à 60 000 €), 0,799 % HT (au-delà). Majoration de 20 % de TVA. S'ajoutent aussi la taxe de publicité foncière (environ 0,715 % sur NP) et la CSI (0,10 % sur NP). Pour un bien de 300 000 €, comptez environ 3 350 € au total d'émoluments.

Oui, via une donation-partage avec réserve d'usufruit. La nue-propriété est répartie entre plusieurs enfants en une seule opération. La valeur de chaque part est figée au jour de la donation, ce qui évite les conflits entre héritiers au décès. Chaque enfant bénéficie de son abattement de 100 000 € par parent.

Oui. L'usufruitier est redevable de l'IFI sur la valeur en pleine propriété du bien. Le nu-propriétaire n'a pas à déclarer ce bien à l'IFI, ce qui peut être intéressant pour un enfant dont le patrimoine approche du seuil de 1,3 M€.

Plus tôt, mieux c'est. Par exemple, à 45 ans, la nue-propriété ne représente que 40 % du bien, les droits sont souvent nuls après abattement. À 65 ans, elle monte à 60 %. Sur un bien de 300 000 €, l'écart de coût peut dépasser 10 000 €.

Dans la donation simple, le bien est rapportable à la succession à sa valeur au jour du décès. Dans la donation-partage, la valeur est figée au jour de la donation : si le bien double de valeur, les héritiers ne se disputent pas la plus-value. La donation-partage est recommandée dès qu'il y a plusieurs enfants ou un bien susceptible de se valoriser.

23 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Ayant fait une donation entre vifs, ai-je le droit de vendre le bien concerné avec l’accord du donataire ?

Bien cordialement.

Bonjour,

Cela devrait être possible mais je vous invite à vous en assurer auprès du notaire qui a réalisé l’opération de donation.

Bonjour,

Mon beau-père a fait une donation-partage en 1986 à mon mari et à son frère. Ce dernier a hérité d’une maison dont mon beau-père a gardé l’usufruit. Voulant s’installer dans la maison, mon beau-frère a demandé à son père l’abandon d’usufruit. Il est d’accord. Par contre, mon mari devra être là pour l’a signature de l’acte notarié… Est-ce à dire que cela aura des répercussions sur la part de mon mari au niveau de la donation-partage ou de l’héritage au moment du décès de mon beau-père. La maison en question est estimée à 280 000 euros et mon beau-père à 95 ans.

Merci d’avance pour votre réponse

Bonjour,

En signant un abandon d’usufruit, votre beau-père ne percevra plus le loyer de cette maison.

Le plus simple dans votre situation est d’appeler le notaire, qui doit bien connaître la situation de votre belle-famille, avant la signature pour lui demander toutes les conséquences de cette donation.

Bonjour je me suis marié avec une personne qui possède une maison avant mariage .qu elle son mes droit sur cette maison en cas de décès de mon mari je vous remercis pour votre réponse.et qu elle démarches faire pour que je sois proteger

R

Bonjour,

Cela dépendra de votre régime matrimonial, des enfants potentiels, du patrimoine de votre mari..

Le mieux est de vous rapprocher d’un notaire pour vous préparer à cette éventualité et vous protéger.

j’ai une propriété secondaire valeur 250;000 euros je voudrais la laisser en usufruit à mes deux enfants agés de 30 et 34 ans j’ai moi-même 63 ans et voudrais pouvoir en jouir ‘jusqu’à mon décès quel serait le montant total des frais engagés ?

Bonjour,

Si vous conservez l’usufruit, vous pourrez continuer à utiliser votre résidence secondaire. Vous devrez donc céder la nue-propriété à vos enfants.

Selon le barème en vigueur, la valeur de la nue-propriété pour quelqu’un de votre âge (63 ans) est de 40% de la valeur totale du bien, soit 100 000 euros (40% de 250 000 euros).

Les droits de donation sont calculés après un abattement de 100 000 euros par parent et par enfant (abattement renouvelable tous les 15 ans). Dans votre situation, chaque enfant recevra donc la moitié de la nue-propriété, soit 50 000 euros (la moitié de 100 000 euros), et aucun droit de donation ne sera dû (sauf si vous avez déjà utilisé votre abattement de 100 000 €).

Il y aura des frais de notaire pour la donation. Ces frais sont généralement de l’ordre de 2 à 3% de la valeur du bien. En supposant que les frais de notaire sont de 3%, vous devrez prévoir environ 7 500 euros (3% de 250 000 euros).

Pour réaliser l’opération, vous allez devoir passer par un notaire. Vous pourrez lui demander précisément le coût de l’opération par son intermédiaire.

Mon mari âgé de 81 ans et moi de 75 ans nous voudrions faire une donation totale à notre fille et à 2 petites filles mageures de la nue propriété et conserver l usufruit , est ce que c est possible?

Bonjour,

C’est bien possible.

Je vous recommande d’aller voir un notaire pour qu’il puisse vous aider dans les démarches.

Bonjour

Ma belle mère a 89 ans elle est propriétaire d une maison d une valeur de 350 000 e.

Cette maison avait été donnée par les grands parents et avait été évaluée à rien du tout.

Ma belle mère n a qu un fils mon mari.

Aujourd’hui nous aimerions savoir comment mettre en place la donation pour ne pas devoir payer des sommes folles.

Faire une donation avec usufruit

Pour que nous n ayons pas de droits de sucession énorme et de plus value a payer.

Quels sont les pourcentages des frais de donation pour ce montant en ligne directe ?

La plus value est elle réelle ?

Ma belle mère a hérité de cette vieille maison en 1975 de ses parents.

Merci

Bonjour,

Il faudra aller voir un notaire qui pourra vous aiguiller dans cette donation.

Étant donné l’âge de votre belle-mère, la valeur de la nue-propriété sera de 80% du prix du bien soit 350 000 * 80% soit 280 000 €.

Votre mari pourra bénéficier d’un abattement de 100 000 € (possible tous les 15 ans pour une donation parents / enfant).

La donation sera donc d’un montant de 180 000 € et les frais de donation :

Soit un total de frais de donation de 34 194,15 €.

Bonjour,

Je compte faire une donation avec usufruit en faveur de ma fille si je décède pendant les 15 prochaines années, quels seront les frais de successions et qu’en est il des abattement s

Merci

Bonjour,

Cela dépend de votre âge et du montant de l’usufruit.

Les abattements de 100 000 € sont renouvelables tous les 15 ans.

Si le montant de la donation est supérieure à cette somme, votre fille ne bénéficiera pas de nouveau de cet abattement au moment de votre décès.

Né le 23/05/1949, veuf depuis 20 ans, si je décède à 80 ans, je laisse à mes 2 enfants âges de 52 et 50 ans ma maison estimée à 360 000 euros. A ce jour je n’ais fait aucune donation, seulement un testament les désignant comme héritiers. Combien auront ils a payer. Merci de bien vuloir me renseigner. Cordialement.

Bonjour,

Actuellement, chaque enfant peut bénéficier d’un abattement de 100 000 €.

Cela signifie que si votre patrimoine est uniquement votre maison, au moment de la transmission, le calcul sera le suivant :

360 000 € – (100 000 € * 2) = 160 000 €. On va ensuite diviser la somme par votre nombre d’enfants (160 000 / 2) ce qui signifie que chacun devra payer des droits de succession sur 80 000 €.

Voilà le barème actuel :

De 0 à 8 072 euros : 5% de 8 072 euros = 403.60 euros

De 8 072 à 12 109 euros : 10% de (12 109 – 8 072) = 10% de 4 037 euros = 403.70 euros

De 12 109 à 15 932 euros : 15% de (15 932 – 12 109) = 15% de 3 823 euros = 573.45 euros

De 15 932 à 80 000 euros : 20% de (80 000 – 15 932) = 20% de 64 068 euros = 12 813.60 euros

Total de l’impôt pour chaque enfant : 403.60 + 403.70 + 573.45 + 12 813.60 = 14 194.35 euros

Chaque enfant devra donc payer 14 194 € d’impôt sur les successions.

Si vous souhaitez transmettre aujourd’hui la nue-propriété de votre maison, le coût de la donation serait de 5 835 €.

Bonjour, il est a noté, dans votre exemple de calcul des droits de donation, en ce qui concerne la taxe de publicité foncière (au taux de 0,60 %), que le prélèvement pour frais d’assiette et de recouvrement fixé à 2,37 % doit être calculé sur le montant de la taxe de publicité foncière. Soit dans votre exemple 210 000 x 0,60 % = 1 260,00 € et 1 260,00 € x 2,37% = 29,86 € Soit un total de 1289,86 € et non pas 7 484,40 € !

et la contribution de sécurité immobilière au taux de 0,1 %.

Bonjour,

Merci pour votre message, en effet, c’est corrigé

Remerciement pour votre site. Bien cordialement

Bonjour, si nous donnons de notre vivant (couple marrié), notre maison en gardant l’usufruit à notre fils unique.

Nous avons envion 65 ans tous les deux.

La maison est estimée à 260 000 euros.

Calcul de la valeur : 260 000 X 60% = 156 000 euros.

Abattement (100 000 par parent donc 200 000) : 156 000 – 200 000….

J’obtient un chiffre négatif…. Quel est dans ce cas le montant total à payer s’il vous plait?

Merci

Cordialement

M. Dominique LEBLANC

Bonjour,

Votre calcul est correct : la valeur de la nue-propriété est d’environ 156 000 €, et avec l’abattement total de 200 000 € (100 000 € par parent), il n’y a aucun droit de donation à payer.

Seuls les frais de notaire pour l’acte resteront à régler.

Je vous conseille de confirmer cela avec un notaire et, si vous souhaitez en discuter, vous pouvez aussi nous contacter (01 87 66 31 35).

Bonjour, J’ai 75 ans,

Divorcée, un fils de 54 ans. Je souhaite lui donner ma maison et garder l’usufruit de celle – ci. Elle est estimée à 230.000 €.

Quel est le montant à débourser y compris les frais de notaire ?

Merci d’avance pour votre réponse.

Madame,

À 75 ans, fiscalement, l’usufruit est valorisé à 30 % et la nue-propriété à 70 %.

Pour une maison estimée à 230 000 €, la valeur transmise (nue-propriété) est donc d’environ 161 000 € (70% * 230 000 €).

En tant que parent, vous bénéficiez d’un abattement de 100 000 €, ce qui ramène la base taxable à 61 000 € (161 000 € – 100 000 €). Les droits de donation seront d’environ 10 000 €.

Pour les frais de notaire (acte et formalités), comptez environ 5 000 à 7 000 €.

Au total, il faut donc prévoir une enveloppe d’environ 15 000 à 17 000 € pour réaliser cette donation.

De cette façon, au moment de votre décès, votre fils récupérera automatiquement la pleine propriété sans frais ni taxes supplémentaires sur ce bien.