Le démembrement de propriété est l’un des outils les plus puissants de la transmission patrimoniale en France. Il consiste à séparer la pleine propriété d’un bien en deux droits distincts : l’usufruit (droit d’utiliser le bien et d’en percevoir les revenus) et la nue-propriété (droit d’en disposer). Utilisé dans le cadre d’une donation, il permet souvent de transmettre un bien immobilier à ses enfants sans payer un seul euro de droits de donation, tout en continuant à percevoir les loyers jusqu’au décès. Voici tout ce qu’il faut savoir sur son fonctionnement, sa fiscalité et son coût.

- Quel est le principe du démembrement de propriété ?

- Pourquoi utiliser le démembrement de propriété ?

- Les calculs de démembrement de propriété et de droits de donation

- Comment démembrer un bien immobilier ?

- Comment sortir d’un démembrement de propriété ?

- Quel est le coût d’un démembrement de propriété (frais de notaire, droits d’enregistrement) ?

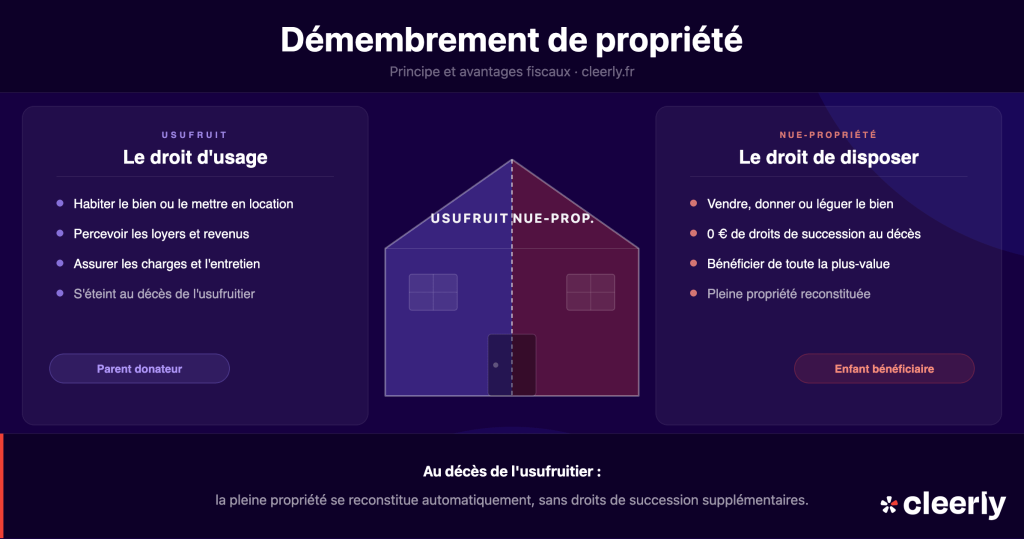

Quel est le principe du démembrement de propriété ?

Pour comprendre le démembrement, il faut d’abord rappeler les trois composantes du droit de propriété, héritées du droit romain :

- L’abusus : le droit de disposer du bien (le vendre, le donner, le détruire)

- L’usus : le droit d’utiliser le bien (l’habiter, l’occuper)

- Le fructus : le droit d’en percevoir les fruits (les loyers, les revenus)

Le démembrement de propriété consiste à séparer l’abusus de l’usus et du fructus. Le droit de disposer du bien revient au nu-propriétaire, tandis que les droits de l’utiliser et d’en percevoir les revenus appartiennent à l’usufruitier.

Concrètement en immobilier cela fonctionne de la façon suivante :

- L’usufruitier a le droit d’habiter le bien, de le louer et d’en percevoir les loyers. En contrepartie, il doit assurer l’entretien courant du logement. L’usufruit peut être viager (il s’éteint au décès de l’usufruitier) ou temporaire (pour une durée fixée à l’avance).

- Le nu-propriétaire a le droit de vendre, de donner ou de léguer sa quote-part. En revanche, il ne peut pas disposer du bien dans son ensemble sans l’accord de l’usufruitier. À l’extinction de l’usufruit, il récupère automatiquement la pleine propriété du bien, sans frais supplémentaires.

Tableau récapitulatif des droits de propriété :

| Droits de propriété | Pleine propriété | Nue-propriété | Usufruit |

|---|---|---|---|

| Abusus (disposer du bien) | Oui | Oui | Non |

| Usus (utiliser un bien) | Oui | Non | Oui |

| Fructus (percevoir des revenus issus ce bien) | Oui | Non | Oui |

Les valeurs de l’usufruit et de la nue-propriété sont déterminées par un barème fiscal. Il est possible de réaliser une simulation pour calculer la valeur de chaque partie du démembrement.

Pourquoi utiliser le démembrement de propriété ?

Le démembrement de propriété peut s’avérer très intéressant fiscalement dans plusieurs situations : pour réduire les droits de donation lors d’une transmission, dans certains cas pour alléger l’IFI, dans le cadre d’un achat en viager ou encore pour optimiser un investissement en SCPI.

Démembrement de propriété et IFI : deux situations à bien distinguer

L’impact du démembrement sur l’IFI (impôt sur la fortune immobilière) dépend entièrement du type d’opération réalisée. Il est essentiel de distinguer deux cas opposés, souvent confondus.

Cas 1 : Donation en nue-propriété avec réserve d’usufruit (le cas le plus fréquent)

Lorsque des parents donnent la nue-propriété d’un bien à leurs enfants tout en conservant l’usufruit, ils ne réduisent pas leur IFI. En effet, l’article 968 du CGI prévoit une règle dérogatoire : l’usufruitier déclare le bien pour sa valeur en pleine propriété dans son assiette IFI. Les enfants nu-propriétaires, eux, ne déclarent rien. Pour le parent qui garde l’usufruit, l’IFI reste donc inchangé.

Cas 2 : Donation temporaire d’usufruit

À l’inverse, lorsqu’un parent cède temporairement l’usufruit d’un bien à un enfant ou à un tiers, le parent devient nu-propriétaire. Selon le même article (968 du CGI), le nu-propriétaire n’a rien à déclarer à l’IFI. Le bien sort donc entièrement de l’assiette taxable du parent pendant toute la durée de la donation. C’est dans ce cas, et uniquement dans ce cas, que le démembrement permet de réduire l’IFI.

En résumé : si vous conservez l’usufruit (cas classique de la donation aux enfants), votre IFI ne diminue pas. Si vous donnez l’usufruit temporairement à un proche, le bien sort de votre IFI pendant la durée de la donation.

Succession et démembrement de propriété

C’est l’utilisation la plus répandue du démembrement. En donnant la nue-propriété d’un bien à ses enfants tout en conservant l’usufruit, un parent peut transmettre une partie importante de son patrimoine immobilier en limitant fortement les droits de donation et dans beaucoup de cas, en les supprimant totalement grâce aux abattements.

Plusieurs avantages se cumulent :

- Les droits de donation ne sont calculés que sur la valeur de la nue-propriété (et non sur la pleine propriété), ce qui réduit l’assiette taxable.

- Le parent usufruitier conserve le droit d’habiter le bien ou d’en percevoir les loyers jusqu’à son décès.

- Au décès de l’usufruitier, l’enfant nu-propriétaire devient automatiquement plein propriétaire, sans payer aucun droit de succession supplémentaire, même si la valeur du bien a considérablement augmenté entre-temps.

Nous détaillons le calcul des droits de donation et les abattements applicables dans la section dédiée ci-dessous.

La donation temporaire d’usufruit : optimiser sa fiscalité sur une période définie

La donation temporaire d’usufruit est une stratégie distincte, souvent méconnue, qui consiste pour un parent à céder l’usufruit d’un bien à un proche pour une durée déterminée, généralement de 5 à 10 ans. Le parent conserve la nue-propriété.

Cette opération présente plusieurs avantages fiscaux cumulables :

- Réduction de l’IFI : le bien sort entièrement de l’assiette IFI du parent nu-propriétaire pendant toute la durée de la donation (art. 968 CGI).

- Transfert des revenus locatifs : c’est l’usufruitier qui perçoit les loyers et les déclare à l’impôt sur le revenu. Si l’usufruitier est dans une tranche d’imposition plus basse (enfant étudiant, jeune actif), la fiscalité globale du foyer s’en trouve allégée.

- Droits de mutation réduits : la valeur fiscale d’un usufruit temporaire n’est pas calculée selon le barème de l’âge de l’art. 669 CGI, mais forfaitairement à 23 % de la valeur en pleine propriété par période de 10 ans (ou fraction de 10 ans). Les abattements de droit commun s’appliquent.

Attention au risque d’abus de droit. L’administration fiscale peut requalifier une donation temporaire d’usufruit si elle estime que l’opération n’a qu’un but fiscal, sans intérêt réel pour le bénéficiaire. La donation doit être justifiée par un besoin concret de l’usufruitier (financer des études, aider à l’acquisition d’un logement, etc.). Un accompagnement par un notaire ou un conseiller en gestion de patrimoine est indispensable avant de réaliser cette opération.

Démembrement et achat en viager

Un démembrement de propriété peut s’apparenter à une vente en viager. En effet, lors d’une vente en viager occupé, le propriétaire garde l’usufruit (ou le droit d’usage et d’habitation) et vend sa nue-propriété à un investisseur.

En conservant l’usufruit jusqu’à son décès, le vendeur tire des profits de la cession tout en continuant à profiter du bien et des éventuels revenus.

Trois scénarios se dessinent dans le cadre d’un démembrement en viager :

- À l’issue de la période d’usufruit : si le vendeur souhaite continuer à habiter son logement, l’investisseur sera indemnisé via le système d’assurance.

- S’il décide de quitter le logement, c’est lui qui bénéficiera de l’assurance et touchera la rente versée.

- S’il décède avant la fin de la période, l’acquéreur verse aux héritiers une somme complémentaire fixée à l’avance.

L’intérêt pour les investisseurs est de pouvoir capitaliser leur placement. Ils ne perçoivent pas de revenus fonciers pendant la durée du démembrement, mais bénéficient d’une décote à l’achat et d’une imposition favorable sur la plus-value, calculée sur la valeur de la pleine propriété au moment de la revente.

Le démembrement de parts d’une SCPI : quels avantages ?

Utiliser le mécanisme de démembrement temporaire dans le cadre d’un investissement en SCPI (Société Civile de Placement Immobilier) est une pratique courante et fiscalement intéressante.

- En tant que nu-propriétaire en SCPI : vous achetez des parts avec une décote (généralement entre 15 % et 40 % selon la durée du démembrement). Vous ne percevez aucun revenu foncier pendant la période, ce qui est particulièrement adapté si vous êtes fortement imposé. Au terme du démembrement, vous récupérez la pleine propriété et commencez à percevoir les dividendes.

- En tant qu’usufruitier en SCPI : vous percevez les revenus distribués par la SCPI pendant toute la durée du démembrement, à un coût d’acquisition inférieur à la pleine propriété. Cette solution convient aux investisseurs qui recherchent des revenus immédiats tout en limitant leur mise de départ.

Le démembrement de parts de SCPI est toujours conclu pour une durée définie, généralement entre 5 et 15 ans. À l’issue de cette période, l’usufruitier ne récupère rien : c’est le nu-propriétaire qui obtient automatiquement la pleine propriété des parts sans frais supplémentaires.

Les calculs de démembrement de propriété et de droits de donation

C’est souvent la question la plus importante pour les familles qui envisagent un démembrement : combien vais-je économiser sur les droits de donation ? La réponse dépend de trois paramètres : l’âge de l’usufruitier, la valeur du bien, et le lien de parenté entre donateur et bénéficiaire.

Le barème fiscal de l’usufruit et de la nue-propriét

La valeur fiscale de l’usufruit et de la nue-propriété est déterminée par l’article 669 du CGI. Ce barème est basé sur l’âge de l’usufruitier. Plus l’usufruitier est jeune, plus la valeur de l’usufruit est élevée et donc plus la valeur de la nue-propriété transmise est faible, ce qui réduit l’assiette des droits de donation.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Calculez la valeur de l’usufruit et de la nue-propriété

Les abattements de donation

Avant de calculer les droits de donation, il faut déduire les abattements prévus par la loi. Ces abattements varient selon le lien de parenté entre le donateur et le bénéficiaire et sont renouvelables tous les 15 ans.

| Lien de parenté | Abattement |

|---|---|

| Parent à enfant | 100 000 € |

| Grand-parent à petit-enfant | 31 865 € |

| Arrière-grand-parent à arrière-petit-enfant | 5 310 € |

| Entre frères et sœurs | 15 932 € |

| Oncle ou tante à neveu ou nièce | 7 967 € |

Les abattements se cumulent par donateur. Un couple peut donc transmettre jusqu'à 200 000 € à chacun de ses enfants tous les 15 ans sans payer un euro de droits (100 000 € du père + 100 000 € de la mère). Ce montant s'applique à la valeur de la nue-propriété transmise, et non à la valeur en pleine propriété du bien.

Le barème des droits de donation en ligne directe

Une fois l'abattement déduit, la part taxable est soumise au barème progressif :

| Part taxable après abattement | Taux applicable |

|---|---|

| Jusqu'à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Exemple chiffré : combien économise-t-on grâce au démembrement ?

Prenons un exemple concret pour illustrer l'intérêt fiscal du démembrement.

Situation : Monsieur et Madame Martin, tous deux âgés de 58 ans, possèdent un appartement locatif d'une valeur de 300 000 €. Ils souhaitent transmettre ce bien à leur fils unique, Paul.

Étape 1 : Déterminer la valeur de la nue-propriété transmise

À 58 ans (tranche 51-60 ans), la valeur de l'usufruit est de 50 %. La nue-propriété représente donc également 50 % de la valeur du bien : 300 000 € × 50 % = 150 000 €.

Étape 2 : Appliquer les abattements

Chaque parent bénéficie d'un abattement de 100 000 € sur sa donation à Paul. Le couple peut donc transmettre jusqu'à 200 000 € en franchise de droits. La valeur de la nue-propriété étant de 150 000 €, aucun droit de donation n'est dû.

Étape 3 : Comparer avec une donation en pleine propriété

| Donation en pleine propriété | Donation en nue-propriété | |

|---|---|---|

| Valeur transmise | 300 000 € | 150 000 € |

| Abattements (père + mère) | 200 000 € | 200 000 € |

| Assiette taxable | 100 000 € | 0 € |

| Droits de donation | 18 194 €* | 0 € |

* Calcul : 100 000 € × 20 % - 1 806 € = 18 194 € (formule simplifiée pour la tranche à 20 %). Économie réalisée grâce au démembrement : 18 194 €.

Étape 4 : Le bonus au décès

Au décès de Monsieur et Madame Martin, Paul deviendra plein propriétaire de l'appartement, supposons qu'il vaille alors 420 000 €, sans payer un seul euro de droits de succession supplémentaires. La pleine propriété se reconstitue automatiquement, sans transmission taxable.

Les abattements (100 000 € par parent et par enfant) sont renouvelables tous les 15 ans. Une famille qui anticipe tôt peut donc réaliser plusieurs donations successives en franchise de droits. Par exemple, une première donation à 45 ans, puis une seconde à 60 ans, chacune dans la limite des abattements, permet de transmettre un patrimoine très important sans aucune fiscalité.

Vous voulez voir comment cela s'applique dans une vraie situation ? Consultez le cas de Jean-Pierre, retraité veuf qui a transmis sa résidence principale par démembrement, avec les chiffres réels et les recommandations de notre équipe.

Simulateur de droits de donation

Estimez en temps réel votre économie grâce au démembrement de propriété

Simulation indicative basée sur le barème fiscal en vigueur (art. 669 et 777 du CGI). Elle ne constitue pas un conseil personnalisé. Consultez un notaire ou un conseiller en gestion de patrimoine pour une analyse adaptée à votre situation.

Comment démembrer un bien immobilier ?

Un démembrement de propriété est un acte juridique qui doit obligatoirement être établi par notaire. Il s'agit d'un contrat stipulant les modalités d'extinction du démembrement, à savoir au décès de l'usufruitier ou à l'issue d'une période définie.

Avant de se lancer, plusieurs précautions s'imposent : une fois l'usufruit cédé, il n'existe pas de moyen simple de revenir en arrière. Il faut donc être certain de sa situation patrimoniale et de ses besoins de revenus futurs.

Points de vigilance essentiels :

- Le rappel fiscal de 15 ans : les donations sont "rappelées" fiscalement pendant 15 ans. Les abattements ne sont renouvelés qu'après ce délai. Plus la donation est réalisée tôt, plus il est possible de bénéficier d'un renouvellement des abattements avant le décès.

- Dans le cadre d'une donation temporaire d'usufruit pour réduire l'IFI : l'opération doit impérativement être justifiée par un réel intérêt pour le bénéficiaire. Une opération purement fiscale sans cause réelle peut être requalifiée en abus de droit par l'administration fiscale.

- La répartition des charges entre nu-propriétaire et usufruitier : l'usufruitier prend en charge les taxes courantes (taxe foncière, taxe d'habitation le cas échéant) et les réparations d'entretien. Le nu-propriétaire supporte les travaux importants (gros murs, toitures, structures). Ces règles peuvent être aménagées dans l'acte notarié.

Comment sortir d’un démembrement de propriété ?

Comme nous venons de le voir, l’acte notarié doit stipuler la fin du démembrement de propriété, généralement à l’extinction de l’usufruit.

La fin du démembrement intervient dans deux situations normales :

- À l'arrivée du terme (démembrement temporaire) : la pleine propriété se reconstitue au profit du nu-propriétaire à la date fixée dans l'acte.

- Au décès de l'usufruitier (démembrement viager) : le nu-propriétaire devient automatiquement plein propriétaire, sans formalité particulière ni droit à payer.

l existe également des situations exceptionnelles où le démembrement peut prendre fin avant le terme prévu :

- La vente du bien en pleine propriété : nu-propriétaire et usufruitier peuvent d'un commun accord vendre le bien. Le prix de vente est alors réparti entre eux en fonction des valeurs fiscales respectives fixées par le barème, en fonction de l'âge de l'usufruitier au moment de la vente.

- La renonciation de l'usufruitier à son droit : il abandonne l'usufruit au profit du nu-propriétaire, ce qui reconstitue la pleine propriété. Cette opération peut être taxable selon les circonstances.

- L'abus d'usufruit : si l'usufruitier dégrade le bien ou ne respecte pas ses obligations d'entretien, le nu-propriétaire peut saisir le tribunal pour demander la déchéance de l'usufruit.

Quel est le coût d’un démembrement de propriété (frais de notaire, droits d’enregistrement) ?

Les émoluments du notaire

Les émoluments du notaire sont calculés selon le barème proportionnel réglementé (art. A444-65 du Code de commerce), appliqué à la valeur du bien en pleine propriété :

| Tranche | Taux (HT) |

|---|---|

| De 0 à 6 500 € | 3,870 % |

| De 6 500 € à 17 000 € | 1,596 % |

| De 17 000 € à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

La TVA au taux de 20 % s'applique sur ces émoluments. S'ajoutent également :

- La contribution de sécurité immobilière (CSI) : 0,10 % de la valeur transmise.

- Les débours (frais de formalités, copies d'actes, frais d'état civil, etc.) : estimés forfaitairement à environ 800 €, selon la complexité du dossier.

Les droits d'enregistrement dans le cadre d'une donation

Dans le cadre d'une donation, des droits d'enregistrement s'ajoutent aux émoluments. Ces droits sont calculés sur la valeur de la nue-propriété transmise (après abattements), selon le barème de l'art. 777 du CGI présenté plus haut. La valeur de la nue-propriété est elle-même déterminée selon le barème fiscal en fonction de l'âge de l'usufruitier.

Point clé : c'est bien l'âge de l'usufruitier qui détermine la valeur fiscale de chaque droit. Dans le cadre classique d'une donation parents-enfants avec réserve d'usufruit, c'est l'âge des parents donateurs qui compte. Plus les parents sont jeunes au moment de la donation, plus la valeur de la nue-propriété est faible et donc plus les droits éventuels sont réduits.

Exemple de calcul des frais de notaire

Pour une donation en nue-propriété portant sur un appartement d'une valeur en pleine propriété de 300 000 €, le détail des émoluments du notaire (calculés sur la pleine propriété) est le suivant :

| Tranche | Calcul | Montant |

|---|---|---|

| 0 - 6 500 € | 6 500 € × 3,870 % | 251,55 € |

| 6 500 - 17 000 € | 10 500 € × 1,596 % | 167,58 € |

| 17 000 - 60 000 € | 43 000 € × 1,064 % | 457,52 € |

| 60 000 - 300 000 € | 240 000 € × 0,799 % | 1 917,60 € |

| Total émoluments HT | 2 794,25 € | |

| TVA 20 % | 2 794,25 € × 20 % | 558,85 € |

| CSI (0,10 %) | 300 000 € × 0,10 % | 300 € |

| Débours (estimation) | - | Environ 800 € |

| Total approximatif | Environ 4 453 € |

Estimation des frais notariaux pour une donation en nue-propriété d'un bien d'une valeur en pleine propriété de 300 000 €. Les droits de donation s'ajoutent si la valeur de la nue-propriété transmise dépasse les abattements applicables.

Dans tous les cas, il est conseillé de se faire accompagner par un notaire ou un conseiller en gestion de patrimoine pour chiffrer précisément le coût total de l'opération en fonction de votre situation personnelle.

moindre coût. Dans tous les cas, il est toujours conseillé de vous faire accompagner par des experts qui sauront vous guider selon vos objectifs patrimoniaux.

La nue-propriété est le droit de disposer d'un bien (le vendre, le donner, le léguer), sans pouvoir l'utiliser ni en percevoir les revenus. L'usufruit est le droit d'utiliser le bien et d'en percevoir les fruits (loyers, dividendes), sans pouvoir en disposer. Réunis, ces deux droits forment la pleine propriété. Dans le cadre d'un démembrement, les deux droits appartiennent à des personnes distinctes : l'usufruitier et le nu-propriétaire.

La valeur de la nue-propriété est déterminée par le barème fiscal de l'article 669 du CGI, en fonction de l'âge de l'usufruitier (et non du nu-propriétaire). Par exemple, si l'usufruitier a entre 51 et 60 ans, la nue-propriété représente 50 % de la valeur du bien en pleine propriété. Les droits de donation sont ensuite calculés sur cette valeur réduite, après déduction des abattements applicables (100 000 € par parent et par enfant, renouvelables tous les 15 ans).

Cela dépend du type de démembrement. Dans le cas classique d'une donation en nue-propriété avec réserve d'usufruit (les parents gardent l'usufruit), l'usufruitier continue de déclarer le bien pour sa valeur en pleine propriété à l'IFI : l'IFI du donateur n'est donc pas réduit. En revanche, dans le cadre d'une donation temporaire d'usufruit (les parents donnent l'usufruit à un tiers), le bien sort entièrement de l'assiette IFI du parent nu-propriétaire pendant toute la durée de la donation.

Au décès de l'usufruitier, l'usufruit s'éteint automatiquement. Le nu-propriétaire devient alors plein propriétaire du bien, de plein droit et sans formalité particulière. Surtout, aucun droit de succession supplémentaire n'est dû sur ce bien, même si sa valeur a fortement augmenté depuis la donation initiale. C'est l'un des principaux avantages du démembrement dans une stratégie de transmission patrimoniale.

La vente d'un bien démembré requiert l'accord des deux parties. L'usufruitier seul ne peut pas vendre le bien en pleine propriété, et le nu-propriétaire ne peut pas non plus le vendre sans l'accord de l'usufruitier. En cas d'accord commun, le produit de la vente est réparti entre l'usufruitier et le nu-propriétaire selon les valeurs fiscales respectives fixées par le barème en fonction de l'âge de l'usufruitier au moment de la vente.

La donation temporaire d'usufruit consiste à céder l'usufruit d'un bien à un proche pour une durée déterminée, généralement entre 5 et 10 ans, tout en conservant la nue-propriété. Pendant cette période, le bénéficiaire perçoit les revenus du bien et le donateur nu-propriétaire sort le bien de son assiette IFI. Les droits de mutation sont calculés sur 23 % de la valeur en pleine propriété par période de 10 ans. Cette opération doit être justifiée par un réel intérêt économique pour le bénéficiaire, sous peine de requalification en abus de droit par l'administration fiscale.

Les frais de notaire pour un démembrement de propriété comprennent les émoluments (calculés sur la valeur du bien en pleine propriété), la TVA à 20 % sur ces émoluments, la contribution de sécurité immobilière (0,10 % de la valeur transmise) et les débours (environ 800 €). Pour un bien de 300 000 €, le total s'établit autour de 4 500 €. Dans le cadre d'une donation, des droits d'enregistrement s'ajoutent si la valeur de la nue-propriété dépasse les abattements applicables.

Un démembrement de propriété peut être viager (il dure jusqu'au décès de l'usufruitier) ou temporaire (pour une durée fixée dans l'acte notarié). Il n'existe pas de durée minimale légale pour un démembrement temporaire, mais la pratique retient généralement des durées de 5 à 20 ans. Pour les SCPI démembrées, les durées courantes vont de 5 à 15 ans. Dans tous les cas, la durée doit être clairement stipulée dans l'acte notarié.

La répartition est fixée par le Code civil et peut être aménagée par l'acte notarié. En règle générale, l'usufruitier prend en charge les dépenses courantes : taxe foncière, charges de copropriété, réparations d'entretien et taxe d'habitation. Le nu-propriétaire supporte les grosses réparations au sens de l'article 606 du Code civil (ravalement, toiture, structure de l'immeuble). Les parties peuvent aménager ces règles dans l'acte notarié.

Oui, le démembrement de parts de SCPI est tout à fait possible et courant. L'usufruitier perçoit les dividendes distribués par la SCPI pendant la durée du démembrement. Le nu-propriétaire acquiert des parts avec une décote et ne perçoit aucun revenu pendant cette période, ce qui est fiscalement intéressant pour les contribuables fortement imposés. À l'échéance, le nu-propriétaire récupère automatiquement la pleine propriété des parts, sans frais supplémentaires.

2 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

bonjour, mon mari et moi avons 61 et 62 ans, nous avons 2 enfants et envisageons de tout mettre au nom des enfants. Nous possédons juste notre maison d’habitation situé en Charente maritime en pleine campagne que nous avons fait construire en 1988 et des terres qui viennent de mes parents. Je n’ai aucune idée de la valeur que cela représente. Quel conseil pourriez vous me donner? Je vous remercie par avance

Bonjour,

Dans votre situation, le mieux serait de contacter un notaire pour préparer cela avec lui.

Il pourra vous aider à évaluer vos biens et vous proposer des solutions pour transmettre votre patrimoine tout en vous protégeant.