Primopierre est une SCPI distribuée et gérée par Aestiam (anciennement Primonial). Je vais vous expliquer ce qui se passe avec Primopierre et vous donner mon avis. Fut-il acheter des parts en 2026 ? Je fais le point !

- Mon avis sur Primopierre

- Est-ce que le passage de Primopierre à capital fixe est une opportunité pour les investisseurs ?

- La SCPI Primopierre en chiffres

- Quel est le rendement de la SCPI Primopierre ?

- Quelle est la valorisation de la SCPI Primopierre ?

- Le dernier bulletin trimestriel et rapport annuel de la SCPI Primopierre

- Comment souscrire à la SCPI Primopierre ?

- Quelle est la fiscalité de la SCPI Primopierre ?

Mon avis sur Primopierre

Les avantages de Primopierre

- Hier, aucun. Aujourd’hui, le passage à capital fixe peut être une opportunité pour les nouveaux entrants.

Les inconvénients de Primopierre

- Baisse du prix de la part en septembre 2023, en février 2024, en octobre 2024 et en janvier 2025 !!!

- Passage d’une SCPI de capital variable à capital fixe !

- Taux d’occupation financier (TOF) en baisse et faible.

- Impact du Covid pour le renouvellement des baux de bureaux

- Capitalisation très importante, manque de flexibilité

- Mauvaises perspectives avec un rendement en chute libre.

Primopierre est la plus ancienne des SCPI gérées par Praemia (le nouveau nom de Primonial). C’est la SCPI qui héberge le plus de sièges sociaux d’entreprises (françaises et étrangères). Les principaux locataires sont la SNCF, Stellantis, Natixis ou le Ministère de l’Intérieur. Cela semble être un gage de sécurité pour bien collecter les loyers.

Malheureusement, cette SCPI est essentiellement constituée de bureaux, à Paris et en région parisienne, ce qui n’est plus du tout en vogue depuis la crise du Covid, l’essor du télétravail et la baisse d’attractivité des bureaux en région parisienne.

Le principal locataire (SNCF) pèse près de 7% des loyers, le problème ne viendra pas a priori des locataires mais de la valeur du patrimoine. La SCPI a sans doute trop collecté donc a surpayé des biens pour placer l’argent des associés. En plus de cela, la SCPI a une grande partie de son parc immobilier qui n’est pas occupé. Cela signifie des charges (les charges classiques de biens immobiliers) sans rentrée d’argent.

C’est une SCPI qui semblait avoir fait ses preuves mais sa capitalisation a beaucoup trop augmenté ces dernières années et la crise immobilière des bureaux actuelles a des répercussions énormes sur le prix des parts (4 baisses entre septembre 2023 et janvier 2025 !). Le prix de la part est donc passé de 203 € à 115 € et ne fait qu’accompagner la tendance baissière du patrimoine de cette SCPI. Les signaux ne sont pas bons du tout et la SCPI a du passer à capital fixe le 7 janvier 2026, après le vote en Assemblée Générale Extraordinaire. Cette décision est valable 2 ans, et potentiellement prolongeable.

Concrètement, qu’est-ce que ça change ? Avant, le prix de la part était fixé par la société de gestion en fonction de la valeur des expertises du patrimoine et les sorties se faisaient via un mécanisme de retrait classique. Désormais, le prix est déterminé par la confrontation entre l’offre et la demande, lors d’une séance organisée le dernier jeudi de chaque mois.

Si vous détenez des parts et souhaitez vendre, vous déposez un ordre au prix vendeur que vous acceptez. À l’inverse, les acheteurs déposent un ordre au prix maximum auquel ils sont prêts à acquérir. Lors de la confrontation, un prix d’équilibre s’établit, et les parts sont échangées entre acheteurs et vendeurs dont les prix sont compatibles. Vous pouvez aussi passer par une vente de gré à gré devant notaire, en dehors des confrontations, via des plateformes spécialisées.

Le résultat est sans appel. Lors de la dernière confrontation du 30 avril 2026, le prix acquéreur s’est établi à 43,92 €… Pour mémoire, le prix de souscription officiel avant la suspension était de 115 €, et le prix de la part culminait à 208 € jusqu’en septembre 2023.

Dernier point de vigilance, les performances passées de Primopierre ne plaident pas en sa faveur. Elle se situe bien en dessous de la moyenne des rendements des SCPI en 2025 (la moyenne était de 4,91% et Primopierre affiche 3,62% de taux de rendement). Pour finir, ces performances moyennes ne sont pas compensées par une fiscalité avantageuse, puisque Primopierre investit exclusivement en France.

Nous n’avons jamais recommandé cette SCPI et les baisses ne représentent pas, pour moi, une opportunités. La situation de cette SCPI est inquiétante pour les nombreux épargnants qui voient leur épargne disparaître. Il faudra de nombreuses années pour redresser la situation.

Si vous avez investi dans cette SCPI, il va être très compliqué de récupérer votre argent. Il y a plus de 10% des parts qui étaient en attente de retrait (et cela montait tous les mois) et presque aucune souscription ne permet d’assurer de la liquidité. Le passage de la SCPI à capital fixe assure la liquidité des plus pressé mais au prix d’une décote de près de 80% par rapport à son plus haut…

Est-ce que le passage de Primopierre à capital fixe est une opportunité pour les investisseurs ?

C’est la question qui revient depuis le début de l’année 2026. Avec un prix qui s’échange autour de 40 € sur le marché secondaire et un dividende prévisionnel de 4,00 € par part, le rendement instantané ressort à environ 10 %. Sur le papier, c’est spectaculaire. Dans les faits, c’est plus nuancé.

Les arguments qui plaident pour une opportunité

Le passage à capital fixe redonne de la marge de manœuvre à Praemia. Avant la suspension, la société de gestion devait honorer les retraits et vendait des immeubles dans l’urgence, souvent en dessous des valeurs d’expertise. Désormais, elle peut piloter ses arbitrages au bon rythme, choisir le bon acheteur, refuser les offres trop basses et financer les travaux de repositionnement sans saigner la trésorerie.

Le désendettement progressif redevient possible. Le taux d’endettement, monté à 39 % sous la pression des retraits, peut maintenant baisser via les cessions ciblées. C’est un cercle vertueux qui peut s’enclencher sur 5 à 8 ans.

Enfin, la décote sur le marché secondaire est massive. À 43,92 € côté acquéreur, on achète une part dont la valeur de réalisation officielle est de 78,45 € et la valeur de reconstitution de 91,95 €. Si le marché des bureaux franciliens se retourne et que les expertises se stabilisent, le potentiel de revalorisation existe.

Les arguments qui invitent à la prudence

Le dividende n’est pas garanti. Il est passé de 5,17 € en 2024 à 4,56 € en 2025, et devrait encore baisser à 4,00 € en 2026. Tant que le taux d’occupation financier reste à 81,9 %, la base locative continue de s’éroder. Si le dividende 2027 atterrit à 3,50 €, le rendement de 10 % devient 8,75 %. À 3,00 €, 7,5 %….

Le prix peut encore baisser. Le carnet d’ordres résiduel est éclairant. Au-dessus de 43 €, la profondeur d’achat est très mince. Juste après, les ordres décrochent à 25 €, 22 €, 11 €…

Les expertises ne sont pas terminées. La valeur de reconstitution est passée de 112,88 €/part fin 2024 à 91,95 €/part fin 2025, soit une nouvelle baisse de 17 %. Tant que la campagne d’expertises 2026 n’est pas connue, et tant que les arbitrages ne se font pas au-dessus des valeurs nettes comptables, le cycle baissier n’est pas acté comme terminé.

La concentration sectorielle reste totale. Primopierre, c’est 100 % bureaux et 95 % en Île-de-France. Le passage à capital fixe ne change rien à cette structure. Le pari revient à miser sur le retournement d’un seul segment, dans une seule géographie, à un moment où le télétravail a structurellement modifié la demande.

Ma position personnelle

À 40 €, ce n’est pas tant une opportunité qu’une décote. Et une décote ne devient une opportunité que quand elle cesse de s’élargir. Pour un investisseur, capable de porter le risque sur 8 à 15 ans et de limiter son exposition à 2 ou 3 % de son patrimoine financier, le pari peut se défendre comme thèse contrariante sur le rebond cyclique des bureaux franciliens.

Pour la grande majorité des épargnants en revanche, le coût d’opportunité me semble défavorable. Avec des SCPI nouvelle génération qui distribuent 6 à 7 % avec une diversification européenne, sans dette excessive et sans frais de souscription pour certaines, le couple rendement/risque est largement plus favorable. Aujourd’hui, selon moi, Primopierre n’est pas un placement de rendement, c’est un pari spéculatif sur un retournement de cycle.

La SCPI Primopierre en chiffres

Primopierre a été lancée en 2008. Il s’agit d’une SCPI de rendement de bureaux. Le risque lié à cette SCPI selon l’AMF est de 3 sur 7. C’est un niveau de risque moyen. Voilà les principales caractéristiques sur cette SCPI :

| Capitalisation de la Primopierre | 2,4 milliards d’euros | La capitalisation se calcule en multipliant le nombre de parts en circulation par le prix d’exécution. |

| Capital | Fixe | Les parts des SCPI à capital fixe dépendent de l’offre et la demande |

| Taux d’occupation | 81,6 % | Le taux d’occupation d’une SCPI est calculé en fonction du montant total des loyers qui auraient été facturés si tous les biens étaient loués. |

| Géographie des biens | France | La géographie peut avoir un impact important, notamment en terme de fiscalité si les biens sont à l’étranger. |

| Démembrement | Possible | Le démembrement correspond au partage entre la possession des parts (nu-propriété) et la perception des loyers (usufruit). |

| Minimum de souscription | 10 parts | Il s’agit du nombre minimum de parts à acheter pour pouvoir souscrire à Primopierre. |

| Frais de gestion | 12,00 % | Les frais de gestion sont déduits des loyers et servent à rémunérer la société de gestion. |

| Valeur de retrait | 10,77 % | La valeur de retrait (ou frais de souscription) correspond à un pourcentage qui viendra diminuer le prix de la part au moment de la vente. Il s’agit de payer les différents frais d’acquisition (recherche, notaire…) |

Quel est le rendement de la SCPI Primopierre ?

En pourcentage durant les dernières années, le taux de rendement de la SCPI Primopierre a été assez fluctuant. Après un pic en 2019, son rendement a ensuite connu des baisses limitées, mais continues :

| Année | Rendement |

|---|---|

| 2025 | 3,62% |

| 2024 | 3,54% |

| 2023 | 4,21% |

| 2022 | 4,21% |

| 2021 | 4,77% |

| 2020 | 5,04% |

| 2019 | 5,92% |

| 2018 | 4,50% |

| 2017 | 4,85% |

| 2016 | 5,00% |

| 2015 | 5,02% |

| 2014 | 5,22% |

Quelle est la valorisation de la SCPI Primopierre ?

Prix de la part de la SCPI Primopierre

Le prix de la part de Primopierre a été régulièrement revalorisé entre 2013 et 2018. Depuis, le prix de la part était constant à 208 € avant de baisser en septembre 2023, en février et octobre 2024 et en janvier 2025… Le passage à capital fixe a permis à certains acheteur d’acheter des parts de Primopierre à 43,92 €…

| Année | Prix de la part |

|---|---|

| 2026 | 43,92 (avril 2026) |

| 2025 | 115 € en janvier 2025 |

| 2024 | 168 € en février 2024 126 € en octobre 2024 |

| 2023 | 180 € |

| 2022 | 208 € |

| 2021 | 208 € |

| 2020 | 208 € |

| 2019 | 208 € |

| 2018 | 208 € |

| 2017 | 202 € |

| 2016 | 196 € |

| 2015 | 196 € |

| 2014 | 194 € |

Les secteurs d’activités de Primopierre

Primopierre vise le secteur des bureaux, notamment en à Paris et en région parisienne. Il s’agit majoritairement d’investir dans des immeubles dont la valeur oscille entre 20 et 80 millions d’euros. Cela représente plus de 650 000 m2 gérés.

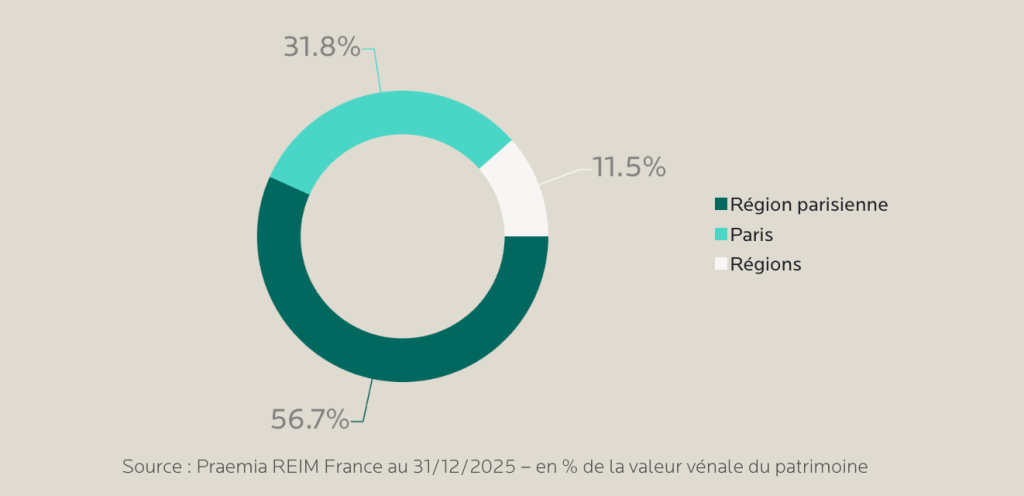

La répartition geographique est la suivante en avril 2026 :

- Région parisienne : 56,7%

- Paris : 31,8%

- Régions : 11,5%

Le fait qu’elle investisse uniquement en France n’en fait pas la SCPI la plus intéressante d’un point de vue fiscal pour de nombreux épargnants. Les SCPI comme Iroko Zen qui investissent en France mais aussi dans d’autres pays d’Europe pourraient davantage vous convenir si vous êtes fortement imposé.

Le dernier bulletin trimestriel et rapport annuel de la SCPI Primopierre

Nous mettons à votre disposition les derniers éléments communiqués par Primonial Reim pour la SCPI Primopierre. Si vous souhaitez investir dans Primopierre, nous vous conseillons de lire le dernier bulletin annuel ainsi que les derniers bulletins trimestriels. C’est une bonne façon de savoir et comprendre ce que vous allez acheter.

Télécharger le rapport annuel 2024

Télécharger le rapport annuel 2023

Télécharger le rapport annuel 2022

Télécharger le rapport annuel 2021

Télécharger le rapport annuel 2020

Télécharger le rapport annuel 2019

Télécharger la dernière note d’information

Télécharger le Document d’Informations Clés (DIC)

Comment souscrire à la SCPI Primopierre ?

Si vous êtes intéressé (malgré ce que vous venez de lire) par la SCPI Primopierre et que vous souhaitez en acheter des parts, vous avez 2 solutions : l’achat en direct ou dans un contrat d’assurance vie.

Acheter la SCPI Primopierre en direct

Si vous souhaitez souscrire à cette SCPI, vous devrez passer par un conseiller en gestion de patrimoine. Nos conseillers peuvent vous proposer des SCPI, mais malheureusement nous ne pourrons pas vous proposer Primopierre parce que nous ne la recommandons pas.

Acheter la SCPI Primopierre via une assurance vie

Pour acheter des SCPI dans un contrat d’assurance vie, vous devez d’abord vérifier que votre assurance vie la propose. Si la SCPI est bien présente, prenez bien connaissance des avantages et des inconvénients de la SCPI en assurance vie.

Quelle est la fiscalité de la SCPI Primopierre ?

La SCPI Primopierre est française, vos loyers seront imposés à votre taux marginal d’imposition (TMI) et aux prélèvements sociaux (17,2%) comme tous vos revenus fonciers.

| Tranche marginal d’imposition | Imposition des revenus de la SCPI Primopierre |

|---|---|

| 0% | 17,2 % |

| 11% | 28,2 % |

| 30% | 47,2 % |

| 41% | 58,2 % |

| 45% | 62,2 % |

Par exemple, si vous êtes dans la tranche marginale d’imposition à 30 % et que vous touchez 1 000 € de revenus de la SCPI Primopierre, vous allez payer 47,2% d’impôts sur ces 1 000 €. Après la fiscalité, votre gain net sera donc de 528 € soit un rendement presque divisé par 2 !

Si vous êtes fortement imposé, il peut être intéressant de privilégier les SCPI étrangères, par exemple les SCPI allemandes qui seront plus intéressantes fiscalement. En effet, c’est la fiscalité du pays d’origine, souvent plus avantageuse, qui s’appliquera et vous ne serez pas doublement imposé. De plus, vous serez exempté de prélèvements sociaux.

Primopierre est une SCPI créée en 2008 qui investi dans l’immobilier de bureaux et dont le patrimoine immobilier s’élevait à presque 4 milliards d’euros en 2023 (2,3 milliards fin 2025…). C’est une SCPI qui s’adresse aux investisseurs qui souhaitent investir dans les bureaux à Paris et en Ile-de-France, dans une perspective à long terme.

Primopierre possède principalement des immeubles de bureaux modernes de grande échelle, dont la valeur est comprise entre 20 et 80 millions d’euros. La plupart de ces immeubles sont situés à Paris et en Ile-de-France, dans un marché mature et structuré.

La durée minimale recommandée d’investissement est de 10 ans, comme tout investissement en SCPI. Le prix de souscription d’une part est de 43,92 € (vs 208 € en 2023…). La souscription minimale est de 10 parts. Le taux de distribution de 2025 a été de 3,63%.

18 commentaires

Vos questions et nos réponses d'experts

Une question ? Posez-la ici

Un expert Cleerly vous répondra dans les meilleurs délais. Votre email reste confidentiel.

Je possède 19.85 titres Primopierre qui valaient 3691,87 le 31/12/2022.

Actuellement ils valent 3194,84 alors que le rendement est normalement supérieur à 4%. Pouvez-vous m’indiquer d’où vient cette anomalie. Merci beaucoup.

Bonjour,

Le prix des parts de Primopierre a baissé en septembre 2023, passant de 208 € à 180 € par part.

Non seulement le prix de la part a baissé 2 fois, mais le revenu baisse aussi 2 fois car le % a baissé et en plus il l’est par rapport à un prix de part qui a baissé; La totale.

BONJOUR

Conseillez vous pour les détenteurs de scpi Primopierre en Assurance vie de les vendre compte tenu des 2 baisses successives de valorisation et du rendement raboté ? merci

Bonjour,

La dernière baisse ne doit pas trop impacter la valeur de votre épargne car le prix de la valeur de retrait n’a presque pas changé (160 € vs 160,89 € auparavant).

Je ne peux pas vous répondre individuellement sans en savoir plus sur vous.

Vous pouvez nous contacter pour que l’on fasse un point sur votre situation.

Primopierre est tombée à 105 euros.

A partir de quelle valorisation peut-on parler d’incompétence ou d’arnaque ?

En effet, la valeur de retrait est de 105 €.

Je pense, malheureusement pour vous, que vous avez investi au pire moment.

Détenteur de part, depuis 2020,comme d’autres je constate la chute constante de la valeur de la part Primopierre. Malheureusement.

Bien ayant connaissance de la difficulté de revendre, même à perte bien entendu, me conseilleriez-vous malgré tout de procéder à une demande de retrait.

La valeur pourrait-elle atteindre le niveau 0?

Bonjour, pensez vous que cette SCPI pourra un jour (même si c’est dans 10 ans) retrouver son prix de 2023? la baisse des taux qui se poursuit va t elle favoriser cela?

Bonjour,

Est-ce que c’est possible ? Oui.

Est-ce que j’y crois ? Non.

Je n’ai malheureusement pas de boule de cristal donc je vous partage uniquement ma conviction.

Comment se fait il que la somme du 4ème trimestre a bien diminuée et Qu en est il pour les trimestres suivants ?

Bonjour,

La baisse de la distribution du 4 trimestre 2024 s’explique par la poursuite de la crise immobilière de bureau avec une baisse des valeurs d’expertise. Primopierre a choisi d’allouer ses ressources au financement de travaux et au désendettement, réduisant ainsi la distribution à 0,98 € par part contre 1,80 € les trimestres précédents.

Malheureusement, cette tendance va se prolonger (en 2025 et probablement durant plusieurs années), avec une distribution annuelle prévue à 4,40 € par part en 2025 (contre 6,38 € en 2024). Cela s’explique principalement en raison de la vacance locative, des franchises de loyers et des cessions d’actifs. L’objectif est de stabiliser la SCPI à long terme en améliorant le taux d’occupation et en recentrant le portefeuille sur les actifs les plus porteurs.

Les perspectives sont toujours sombres pour Primopierre.

Un placement catastrophique : – 50% en 4 ans ! Qui fait pire ?

10.000 euros placés en mars 2021, valeur en mars 2025 : 5.052 euros !

La fiche Fortuneo n’est pas mise à jour : le lien vers « dernier reporting » amène à une page 404…

C’est le seul compartiment de notre assurance vie qui font comme neige au soleil.

Bonjour,

Je comprends votre désarroi et vos inquiétudes. La SCPI ne se porte pas bien et cela se fait ressentir en terme de valorisation et de dividendes.

Dans votre malheur, vous avez la « chance » d’avoir souscrit à cette SCPI avec une assurance vie. Cela signifie que vous avez la possibilité d’arbitrer si vous le souhaitez contrairement aux associés directs qui sont bloqués pour de nombreux mois, voir années.

Bonjour

Ma déception est aussi grande que vous (- 50,58 % pour une souscription en mars 2020 dans le cadre d’une assurance vie Caisse d’Épargne qui ne la commercialise plus d’ailleurs à ce jour ) faut-il arbitrer un désengagement ? Les moins values enregistrées seront elles déductibles de l’IR ?

Bonjour,

Je ne peux pas vous répondre sans connaître votre situation personnelle.

Vous pouvez nous appeler au 01 87 66 31 35 pour en discuter avec un conseiller.

Nous avons été très mal conseillés voir arnaqués car ce placement est catastrophique et nous coûte de l’argent chaque mois alors que voulions simplement alléger nos impôts sans chercher à faire du profit n’étant pas spécialistes de la finance. Investissement Primopierre à fuir !

Bonjour,

Votre frustration est légitime. Vous vouliez alléger vos impôts, on vous a vendu de la SCPI à crédit…

La SCPI ne réduit pas l’impôt sur le revenu, le crédit génère seulement des intérêts d’emprunt déductibles de revenus fonciers déjà existants. Sans foncier préalable, l’effet fiscal recherché n’est pas au rendez-vous.

Demandez à votre interlocuteur le rapport d’adéquation ou la déclaration d’adéquation remis lors de la souscription : ce document est obligatoire et doit justifier que le produit était adapté à votre objectif. En cas d’inadéquation manifeste, vous pouvez saisir le service réclamations de l’établissement, puis le médiateur compétent (médiateur de l’AMF, de la banque ou de l’assurance selon le canal de souscription).