Il existe plusieurs statuts de médecins : les médecins libéraux, les médecins salariés, les agents de la fonction publique non hospitalière et les hospitaliers. Chacun cotise au régime de base et au régime complémentaire mais, afin de simplifier les choses, ils dépendent de caisses de retraite différentes. CARMF, CNAV, Agirc-Arrco, CNRACL, RAPF ou IRCANTEC, comment s’y retrouver dans la jungle des sigles et des spécificités ? Quelle retraite pour les médecins ? Notre boussole.

- Simulateur de retraite des médecins

- Médecin libéral, salarié, hospitalier : notre récapitulatif des statuts

- Comment fonctionne la retraite d’un médecin libéral ?

- Comment fonctionne la retraite d’un médecin salarié ?

- Comment fonctionne la retraite d’un médecin agent de la fonction publique non hospitalière ?

- Comment fonctionne la retraite d’un médecin hospitalier ?

- Comment un médecin peut-il améliorer sa retraite ?

- Quel est le montant de la retraite d’un médecin ?

- Quel est l’âge de départ à la retraite pour un médecin ?

- Comment faire ma demande de retraite complémentaire à la CARMF ?

- Quelle est la pension de réversion pour un médecin ?

Simulateur de retraite des médecins

Sélectionnez votre statut principal et renseignez quelques éléments clés pour obtenir une estimation rapide et pédagogique de votre future retraite. Les résultats sont indicatifs et basés sur des hypothèses simplifiées.

Cette estimation utilise les régimes CARMF (base, complémentaire, ASV) avec des hypothèses moyennes sur la durée de carrière et les points.

Médecin libéral, salarié, hospitalier : notre récapitulatif des statuts

| Lieu d’exercice | Statut | Régime de base | Régime complémentaire | |

|---|---|---|---|---|

| Médecin libéral | Cabinet, téléconsultation, maison de santé, etc. | Indépendant (BNC) | CARMF | CARMF + ASV (si conventionné) |

| Médecin salarié du privé | Clinique privée, entreprise, mutuelle, ONG, etc. | Salarié de droit privé | CNAV | Agirc-Arrco |

| Médecin agent de la fonction publique non hospitalière | Éducation nationale, ministère, collectivité territoriale | Fonctionnaire titulaire | CNRACL | RAFP |

| Médecin hospitalier (titulaire et contractuel) | Hôpital public (CHU, centre hospitalier, etc.) | Praticien hospitalier | CNAV | IRCANTEC |

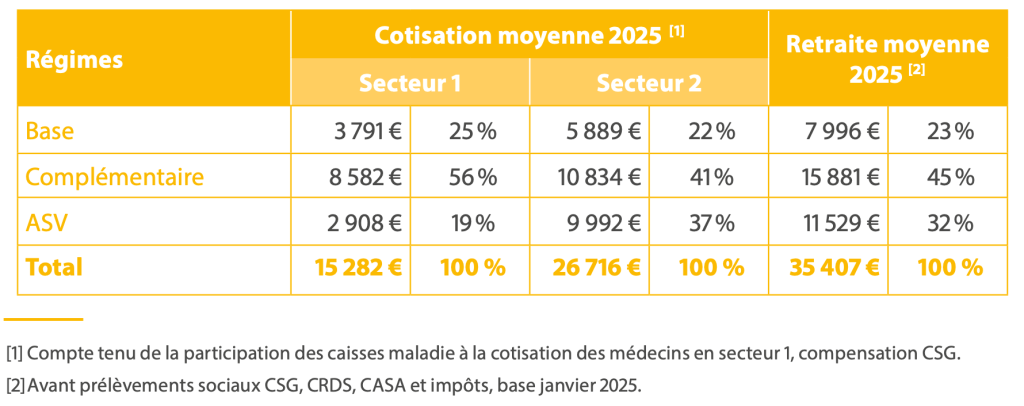

Comment fonctionne la retraite d’un médecin libéral ?

Comme toutes les professions affiliées à la Caisse Autonome de Retraite des Médecins de France (CARMF), la retraite des médecins libéraux se décompose en 3 parties :

- La retraite de base ;

- La retraite complémentaire ;

- Le régime des allocations supplémentaires de vieillesse.

Ces cotisations ne sont pas en option, vous êtes donc dans l’obligation de cotiser à chacune de ces caisses.

Vous cotisez et cumulez des points pour chaque régime de retraite. Pour obtenir le montant de votre allocation, il faut multiplier le nombre de points par la valeur du point. Mais en tant qu’affilié à la CARMF, vous ne cotisez pas uniquement au régime général de la sécurité sociale. La valeur du point varie donc en fonction du régime de retraite, ce que nous allons voir plus en détail dès maintenant.

La retraite de base

La retraite de base compte pour 21% du montant de la retraite des médecins. Les revenus que vous avez perçus pendant votre carrière peuvent le faire varier à la hausse ou à la baisse. En moyenne, sachez que les médecins ont cotisé 643 € par mois en 2023. Pendant votre vie active, vous cumulez des points qui seront utilisés pour calculer votre retraite. Ce nombre est toutefois plafonné à 550 points maximum par an. Le point de la retraite de base est réévalué chaque année, il équivaut à 0,6540 € en 2025.

La retraite complémentaire

La retraite complémentaire des médecins représente 45 % du montant de leur pension, ce qui correspond à 1 344 €. Comme pour la retraite de base, vous devez cumuler des points tout au long de sa carrière pour y avoir droit (10 points maximum par année). En 2023, la valeur du point de la retraite complémentaire est de 73,35 €.

Les allocations supplémentaires de vieillesse (ASV)

Pour finir, le régime des allocations supplémentaires de vieillesse compte pour 34% du montant de leur retraite en moyenne soit 745 €. Vous pouvez cumuler 36 points maximum chaque année. La valeur d’achat du point ASV en 2025 vaut 11,71 €.

La valeur d’achat du point correspond au prix payé pour acquérir un point. La valeur du point correspond au montant en euros qu’un point rapporte chaque année une fois à la retraite.

Comment fonctionne la retraite d’un médecin salarié ?

Un médecin salarié exerce dans une clinique privée, une entreprise, une mutuelle ou une organisation non gouvernementale. Il est soumis aux régimes de retraite des salariés du secteur privé, comme tout cadre.

La retraite de base

Le médecin salarié cotise au régime général de la Sécurité sociale, géré par la CNAV (Caisse nationale d’assurance vieillesse).

La pension de base est calculée selon les règles du droit commun : moyenne des 25 meilleures années de salaire brut, durée d’assurance exprimée en trimestres, et taux de liquidation maximal de 50 %.

La retraite complémentaire

En tant que cadre, il cotise également à l’Agirc-Arrco, le régime de retraite complémentaire des salariés du privé. Ce régime fonctionne par points : le nombre de points acquis dépend des cotisations versées tout au long de la carrière. Le montant final est obtenu en multipliant les points par la valeur annuelle du point, qui est de 1,4386 en 2025.

Comment fonctionne la retraite d’un médecin agent de la fonction publique non hospitalière ?

Un médecin fonctionnaire non hospitalier exerce dans un service public hors hôpital (ex. médecine scolaire, médecine du travail, administration, collectivités). Contrairement au médecin hospitalier, il est fonctionnaire titulaire de l’État, d’une collectivité ou d’un établissement public non hospitalier.

La retraite de base

Pour les médecins relevant de la fonction publique territoriale (départements, régions, collectivités), le régime de base est la Caisse nationale de retraite des agents des collectivités locales (CNRACL). C’est l’un des quelques régimes spéciaux qui subsistent.

La pension est calculée sur la base du traitement indiciaire brut des six derniers mois, multiplié par un taux de liquidation (jusqu’à 75 % maximum), puis pondéré par la durée de services.

Les primes ne sont pas prises en compte dans le calcul de la retraite de base, mais elles le sont dans le régime complémentaire.

La retraite complémentaire

Les médecins fonctionnaires non hospitaliers cotisent également à la RAFP (Retraite additionnelle de la fonction publique), un régime par points qui prend en compte une partie des primes et indemnités non intégrées au calcul de la retraite de base.

Le montant de la retraite complémentaire RAFP dépend du nombre de points acquis tout au long de la carrière. Il reste modeste, mais représente une partie croissante des droits à pension.

Comment fonctionne la retraite d’un médecin hospitalier ?

Le médecin hospitalier (praticien hospitalier à temps plein, à temps partiel, assistant, attaché, etc.) exerce dans un établissement public de santé. Contrairement aux autres agents hospitaliers, il ne relève pas d’un régime spécial de la fonction publique. Sa retraite dépend des régimes de droit commun.

La retraite de base

Le médecin hospitalier cotise au régime général d’assurance vieillesse, géré par la CNAV. Sa pension de base est déterminée en fonction de ses 25 meilleures années de salaire brut, du nombre de trimestres validés au cours de sa carrière, et d’un taux de liquidation pouvant atteindre 50 %.

La retraite complémentaire

Les médecins hospitaliers cotisent également à l’IRCANTEC (Institution de retraite complémentaire des agents non titulaires de l’État et des collectivités).

Ce régime fonctionne par points. Les cotisations versées tout au long de la carrière permettent d’acquérir un nombre de points, ensuite convertis en pension.

Les primes (gardes, astreintes, etc.) sont partiellement intégrées dans le calcul des points IRCANTEC, mais non prises en compte pour la retraite de base.

Il n’existe pas de distinction entre titulaires et non titulaires sur le plan des régimes de retraite. Tous contribuent à la CNAV + IRCANTEC.

Dans la fonction publique, un titulaire est un fonctionnaire nommé par concours, avec un poste permanent. Un non titulaire (ou contractuel) est recruté par contrat, sans statut de fonctionnaire.

Comment un médecin peut-il améliorer sa retraite ?

Le Capimed

Les médecins libéraux peuvent profiter du Capimed, proposé par la CARMF. Il peut s’apparenter à un plan d’épargne retraite (PER) et est facultatif.

Le Capimed fonctionne par points : les cotisations versées permettent d’acquérir des points, ensuite convertis en rente ou en capital au moment de la retraite. En 2025, le point Capimed coûte 22,64 € à l’achat et sa valeur est de 2,1831 €.

Deux niveaux de cotisation sont proposés (option A et option B), selon la capacité d’épargne du médecin. Les versements sont déductibles du revenu imposable, ce qui en fait un outil intéressant de préparation à la retraite.

La capitalisation

Pour tout le monde, la retraite par capitalisation est une solution pour augmenter sa retraite. La capitalisation consiste à épargner pendant sa vie active pour se constituer un complément de revenu à la retraite, sous forme de capital ou de rente. Elle repose sur des placements financiers personnels, comme un PER, une assurance-vie ou des investissements immobiliers. Elle offre de multiples avantages (fiscalité avantageuse, revenus complémentaires, flexibilité, etc.) selon le produit choisi.

Le régime de retraite des médecins n’est pas des plus favorables et leurs revenus diminuent souvent drastiquement lors du passage à la retraite. C’est d’ailleurs une préoccupation récurrente chez les médecins, qui craignent de voir leur niveau de vie baisser à la retraite.

Ce sentiment est amplifié par le constat que le financement des différentes caisses de retraites ne cessent de se dégrader au fil des ans. Déficitaire en 2023, le régime général de la sécurité sociale devrait continuer à être dans le rouge dans les années à venir. Autant dire que la baisse de la natalité, l’allongement de l’espérance de vie et le nombre croissant de départs en retraite n’arrangent pas les choses, bien au contraire.

L’âge du taux plein et le nombre de trimestres nécessaires vont donc continuer à augmenter de manière inéluctable. Face à cela, il devient indispensable de bien préparer sa retraite, et ce, le plus tôt possible.

L’Etat a mis en place le Plan Epargne Retraite (PER) pour permettre aux épargnants de préparer activement leur retraite dès que possible. Le but est de compenser une très probable baisse des pensions dans les années à venir. Souscrire un Plan Epargne Retraite est donc aujourd’hui une option intéressante pour préparer sa retraite par capitalisation, une solution parmi d’autres.

Chez Cleerly, nous sélectionnons les meilleures solutions en fonction de chaque situation individuelle. En tant que conseiller en gestion de patrimoine, nous vous proposons des solutions qui s’accordent avec votre profil investisseur, vos envies et votre horizon (réduction d’impôt, investissement dans l’immobilier…). Tous ces services vous sont proposés sans frais, car nous sommes rémunérés par rétrocession de nos partenaires.

Quel est le montant de la retraite d’un médecin ?

La retraite moyenne mensuelle des médecins en 2025 s’élève à 2 951 €*.

*Source : Carmf

Comme nous l’avons vu, la retraite des médecins se décompose en 3 parties :

- La retraite de base ;

- La retraite complémentaire ;

- Le régime des allocations supplémentaires de vieillesse.

Ces cotisations ne sont pas en option, vous êtes donc dans l’obligation de cotiser à chacune de ces caisses.

Quel est l’âge de départ à la retraite pour un médecin ?

L’âge moyen de départ à la retraite des médecins est 67 ans selon la Carmf en 2025.

Les hommes partent en moyenne à 67,26 ans et les femmes à 66,42 ans.

Si vous êtes affilié médecin, pour toucher une retraite à taux plein, cela dépendra de :

- Votre année de naissance

- Votre âge

- Du nombre de trimestres que vous aurez validé.

Pour profiter d’une retraite à taux plein, vous devrez avoir cotisé un certain nombre de trimestres. Ce nombre varie en fonction de votre date de naissance. Voici un tableau qui vous permettra d’y voir plus clair sur la situation :

| Année de naissance | Âge minimum de départ à la retraite | Trimestres – Retraite à taux plein |

|---|---|---|

| 1958 à 1960 | 62 ans | 167 trimestres (41 ans, 9 mois) |

| Janvier 1961 à août 1961 | 62 ans | 168 trimestres (42 ans) |

| Sept 1961 à déc 1961 | 62 ans et 3 mois | 169 trimestres (42 ans, 3 mois) |

| 1962 | 62 ans et 6 mois | 169 trimestres (42 ans, 3 mois) |

| 1963 | 62 ans et 9 mois | 170 trimestres (42 ans, 6 mois) |

| 1964 | 63 ans | 171 trimestres (42 ans, 9 mois) |

| 1965 | 63 ans et 3 mois | 172 trimestres (43 ans) |

| 1966 | 63 ans et 6 mois | 172 trimestres (43 ans) |

| 1967 | 63 ans et 9 mois | 172 trimestres (43 ans) |

| 1968 | 64 ans | 172 trimestres (43 ans) |

| 1969 | 64 ans | 172 trimestres (43 ans) |

| 1970 | 64 ans | 172 trimestres (43 ans) |

| 1971 | 64 ans | 172 trimestres (43 ans) |

| 1972 | 64 ans | 172 trimestres (43 ans) |

| à partir de 1973 | 64 ans | 172 trimestres (43 ans) |

Découvrez aussi l’âge que vous devrez avoir pour partir à la retraite à taux plein (sans condition de nombre de trimestres cotisés) :

| Année de naissance | Âge de départ à la retraite |

|---|---|

| Avant 1951 | 65 ans |

| Entre 1951 et 1954 | 66 ans |

| Après 1954 | 67 ans |

Vous pouvez tout à fait partir à la retraite dès que vous avez atteint l’âge légal de départ. Seulement, votre pension de retraite subira une décote par rapport au taux plein. On vous l’explique juste après.

Comment faire ma demande de retraite complémentaire à la CARMF ?

L’attribution de la pension de retraite complémentaire de la CARMF pour les médecins n’est pas automatique. Vous pouvez en faire la demande de liquidation directement via info-retraite ou par voie postale, de préférence par recommandé, à l’adresse suivante :

CARMF

44 bis rue saint-Ferdinand

75017 Paris

Vous pouvez aussi les contacter par :

- Email : cotisant@carmf.fr

- Téléphone : 01 40 68 33 72

Quelle est la pension de réversion pour un médecin ?

La pension de réversion du conjoint d’un(e) médecin(ne) comporte quelques conditions que nous avons synthétisées dans ce tableau retraite :

| Régime | Conditions | Ressources du conjoint | Taux de réversion |

|---|---|---|---|

| Régime de base | Avoir été marié(e) | Inférieure à 21 320 € | 54 % |

| Régime complémentaire | Avoir été marié(e) 2 ans | Pas de restriction | 60 % |

| Régime allocation supplémentaires de vieillesse | Avoir été marié(e) 2 ans | Pas de restriction | 50 % |

En fonction du statut de votre société (SAS, EURL, SELAS…)