L’assurance vie est un produit d’épargne toujours aussi populaire auprès des épargnants, aussi bien pour ses avantages fiscaux que pour placer son argent. Parmi la multitude d’offres d’assurance vie sur le marché, on retrouve Fortuneo Vie. Accessible à partir de 100 € avec des frais attractifs et des performances intéressantes, l’assurance vie de Fortuneo a de quoi séduire ! Mais est-ce que l’assurance vie Fortuneo vaut le coup ? On vous donne notre avis !

- Les caractéristiques de Fortuneo vie en bref !

- Quel rendement avec les fonds euros de Fortuneo vie ?

- Quels sont les supports d’investissements de Fortuneo Vie ?

- Quels sont les modes de gestions proposés par Fortuneo ?

- Quels sont les frais de gestion de l’assurance vie Fortuneo ?

- Notre bilan sur l’assurance vie Fortuneo

Les caractéristiques de Fortuneo vie en bref !

| Caractéristiques Fortuneo Vie | |

|---|---|

| Taux de rendement du fonds euros | Suravenir Opportunités : 3 % Suravenir Rendement : 2,10 % |

| Mode de gestion | Gestion pilotée Gestion libre |

| Tickets d’entrée | 100 € en gestion libre 300 € en gestion délégué |

| Performance des UC | Entre -82,25% et 41,30% |

| Types d’Unités de Compte (UC) | 340 UC (dont 287 ISR) : – 19 fonds d’investissement – 8 supports immobiliers (SCPI, SCI et OPCI) – 11 ETF/Trackers – 1 Certificat 100 % Or – 6 fonds obligataires datés |

| Frais de versement | 0% |

| Frais de gestion | De 0,60% à 0,85% |

| Frais d’arbitrage | 0% |

Quel rendement avec les fonds euros de Fortuneo vie ?

Les fonds euros sont des supports d’investissement des assurances vie permettant de placer votre épargne sans risque.

Fortuneo propose dans son contrat d’assurance vie deux fonds euros, à savoir :

- Suravenir Opportunités 2 : La performance du fonds est de 3 % en 2025. Il s’agit d’un fonds euro dynamique, avec une part d’actions et d’immobilier.

- Suravenir Rendement 2 : La performance du fonds est de 2,10 % en 2025. Il s’agit d’un fonds sécuritaire composé d’actifs majoritairement obligataires.

Pour investir dans les fonds euros Fortuneo, chaque versement doit comporter 30% minimum de supports en unités de compte. Autrement dit, il n’est pas possible d’investir votre capital à 100 % sur un fonds euros.

| Suravenir Opportunités 2 | Suravenir Rendement 2 | |

|---|---|---|

| 2025 | 3 % | 2,10 % |

| 2024 | 2,50 % | 2,20 % |

| 2023 | 2,50 % | 2,20 % |

| 2022 | 2,10 % | 1,80 % |

| 2021 | 1,80 % | 1,30 % |

Notre avis : Il est dommage que le fonds euros ne soit accessible qu’à partir de 30% d’unité de compte. Autrement dit, si vous souhaitez un placement uniquement en fonds euros, l’assurance vie de Fortuneo n’est pas faite pour vous !

Quels sont les supports d’investissements de Fortuneo Vie ?

Le contrat Fortuneo Vie donne accès à un peu plus de 739 supports d’investissement. C’est supérieur à l’offre des banques traditionnelles, mais on peut trouver mieux dans certains contrats proposés par Cleerly.

Parmi les supports de Fortuneo vie, on retrouve :

- Les ETF /Trackers : Les ETF sont devenus incontournables pour investir sur les marchés financiers. Ainsi Fortuneo Vie donne accès à 11 trackers, ce qui est plutôt correct même si on est loin des offres des courtiers en assurance vie ou des contrats tels que Linxea Avenir qui propose jusqu’à 62 trackers. Dans le contrat Fortuneo vie, vous aurez accès aux ETF Lyxor ou encore le MSCI World. Ces ETF permettent d’investir dans des actions aussi bien mondiales, européennes que françaises.

- Les supports immobiliers : Parmi les 9 supports immobiliers accessibles, on retrouve des SCPI, des OPCI et des SCI. Indispensables dans une stratégie de diversification ! Vous pouvez donc investir dans les SCPI Patrimmo Commerce, Primopierre, Primovie (donc pas forcément des supports que l’on recommande), dans l’OPCI IMMO ou la SCI Primonial Capimmo (qui a subi 2 baisses successives en 2023 et 2024 de près de 20%).

- Les fonds obligataires : Ce sont des fonds (FCP ou SICAV) composés d’obligations à échéance fixe dont la durée de vie maximale est aussi connue à l’avance des investisseurs.

Fortuneo propose aussi une sélection de 19 « fonds stars » tels que des actions françaises, européennes, internationales, mais aussi des fonds diversifiés ou des obligations hight Yield. On retrouve également une centaine de fonds ISR pour des investissements responsables, écologiques et éthiques.

Mais Fortuneo propose aussi un certificat 100% OR. Cela signifie que vous investissez dans de l’or ce qui permet de diversifier un peu plus votre contrat d’assurance vie, et de profiter ainsi d’une valeur décorrélée de l’inflation !

| Performance 2025 | Performance sur 3 ans | Performance sur 5 ans | |

|---|---|---|---|

| EdR Fd US Value A EUR | – 8,07 % | 1,71 % | 63,78 % |

| Amundi DJ Global Titans | 10,21 % | 90,56 % | 110,74 % |

| BR Adv Europe Equity Fund Class A | 17,93 % | 49,67 % | 88,88 % |

Notre avis : L’offre de supports UC est correcte pour une assurance vie proposée par une banque, d’autant que Fortuneo est en architecte ouverte, c’est-à-dire que son contrat propose des fonds de plusieurs sociétés de gestion. Si vous comparez, vous pourrez néanmoins trouver mieux. Notamment concernant l’offre de supports immobiliers, qui ne compte que 9 supports (pas très intéressants, pas de Remake Live ou Iroko Zen par exemple) contre plus d’une trentaine avec notre contrat Cardif Elite par exemple.

Quels sont les modes de gestions proposés par Fortuneo ?

Fortuneo propose deux modes de gestion :

- La gestion libre : L’épargnant décide de l’allocation de son patrimoine en sélectionnant les supports d’investissements dans lesquelles il souhaite investir. Ce mode de gestion est accessible dès 100 € d’investissements.

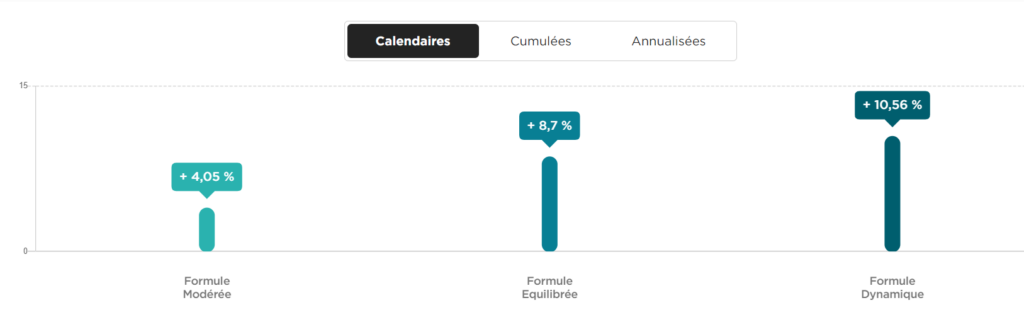

- La gestion pilotée : Après avoir déterminé votre profil de risque, vous pouvez opter pour un mandat modéré, équilibré ou dynamique. Ce sont les experts de Fortuneo qui s’occupent de gérer l’allocation d’actifs en fonction de votre profil. Ce mandat est accessible dès 300 € d’investissements. En revanche, des frais de gestion de 0,10% supplémentaires sont appliqués sur la gestion pilotée. Mais vous pouvez changer de profil ou revenir en gestion libre à tout moment.

Performance de la gestion sous mandat Fortuneo 2023

Attention, les performances passées ne présagent jamais des performances futures !

La gestion pilotée est pratique dès lors que vous n’êtes pas à l’aise avec la bourse, ou tout simplement si vous n’avez pas le temps de gérer vos placements.

Quels sont les frais de gestion de l’assurance vie Fortuneo ?

Les frais de l’assurance vie Fortuneo sont plutôt compétitifs, à savoir :

- Frais d’entrée : 0%

- Frais d’arbitrage : 0%

- Frais de gestion pour la gestion pilotée : 0,85%

- Frais de sur fonds euros : 0,60%

- Frais de sortie en rente : 3%

Notre avis : Sans surprise, et c’est une bonne chose, Fortuneo s’aligne sur les frais que l’on peut trouver chez les contrats en ligne et chez les courtiers spécialisés. Ce qui reste plus intéressant que les banques traditionnelles.

Notre bilan sur l’assurance vie Fortuneo

Avantages

- Un contrat accessible dès 100 euros pour une gestion libre et 300 € pour une gestion pilotée

- Des frais de gestion attractifs

- Des supports diversifiés (immobilier, ISR, ETF, OR…)

- Deux fonds euros disponibles

Inconvénients

- La gestion pilotée n’inclut pas d’ETF

- Le fonds euro n’est accessible qu’à partir de 30% d’unité de compte.

- Pas d’option de prévoyance

Fortuneo représente l’avantage d’être une banque en ligne compétitive, mais aussi de pouvoir réaliser des placements en bourse et de souscrire une assurance -vie. Ce qui permet d’avoir vos placements et vos comptes au même endroit. Surtout que l’assurance vie Fortuneo est accessible à partir de 100 € en gestion libre et de 300 € au lieu de 1 000 € auparavant. Ce qui est en fait une assurance accessible à tous, sans être obligé de détenir un compte bancaire Fortuneo.

Bien que Fortuneo propose plus de 400 supports d’investissements, dont de l’or, permettant de diversifier ses placements, l’offre reste moins importante que ce que l’on peut trouver chez les courtiers spécialisés. Notamment concernant l’offre de supports immobiliers comme nous l’avons évoqué.

En revanche, il est dommage que le fonds euros ne soit accessible qu’à partir de 30% d’unité de compte. Autrement dit, si vous souhaitez un placement uniquement en fonds euros, l’assurance vie de Fortuneo n’est pas faite pour vous !

En résumé, l’assurance vie de Fortuneo est intéressante, avec des performances correctes notamment pour les fonds euros. Pour autant, vous pouvez trouver de meilleures offres, que ce soit au niveau des supports, des rendements ou des frais. De plus, il manque des options de prévoyance, ce qui pénalise les épargnants préoccupés par les aléas de la vie !

Dans tous les cas, avant de souscrire une assurance vie, vous devez comparer les différentes offres disponibles sur le marché. Il est important de ne pas se concentrer sur un seul aspect comme la performance du fonds euros ou encore les frais de gestion. L’offre en unité de compte ou la qualité du gestionnaire sont aussi des critères à prendre en compte.

En cas de doute, n’hésitez pas à demander l’avis à des conseillers Cleerly ou à utiliser notre comparatif pour choisir votre assurance vie !