Malgré la grande popularité de ce support d’investissement qu’est l’assurance vie, ses caractéristiques sont souvent mal connues voire criblées de préjugés. Bien que la loi ne fixe aucun plafond minimum de versement à ce produit, vous avez des seuils/plafonds à respecter pour optimiser votre fiscalité aussi bien au cours de vos rachats (retraits) que lors de votre succession. y-a-t-il un plafond maximum à votre assurance vie ? Quel plafond respecter pour ne payer aucun impôt lors de vos rachats et pour vos bénéficiaires/successeurs ? On vous répond !

Quel est le plafond de versement sur votre contrat d’assurance vie ?

L’assurance vie est un produit d’investissement sans limite de versement. Il s’agit avant tout d’un produit d’épargne. De fait, vous avez la possibilité d’y placer autant d’argent que vous le souhaitez pour le faire fructifier. Vous pouvez donc investir 1 000 € comme 1 million d’euros, c’est vous qui décidez. Rappelons que l’assurance vie vous permet d’investir :

- Sur un fonds euro à capital garanti, avec certes des intérêts limités mais qui vous permettent de sécuriser votre épargne ;

- Sur des Unités de Compte (UC) : Tracker, OPCVM, fonds d’investissement, actions et parts de SCPI, SCI etc…. qui sont beaucoup plus rémunératrices mais plus risquées également.

Prenez bien garde à comparer les contrats que l’on vous propose, car tous ne proposent pas les mêmes fonds euros ni les mêmes (UC). Les rendements et les frais varient grandement d’un contrat à l’autre, notamment les frais de versement qui s’échelonnent de 0 à 5% suivant les contrats. Chez Cleerly, nous comparons l’ensemble des produits disponibles sur le marché afin de ne présenter que les meilleurs contrats d’assurance-vie à nos lecteurs (en prenant en compte différents critères que vous nous détaillons).

Bien qu’il n’y ait pas de plafond de versement, sachez que la plupart des assurances-vie vous demanderont un montant minimum à verser pour ouvrir votre contrat. Pas de panique ! La plupart des très bons contrats que nous comparons et proposons ont des montants de versement initial peu significatifs (autour de 100 – 500 €). Ces seuils sont accessibles à la grande majorité des épargnants.

Le plafond de retrait non imposable

Voici le premier plafond que vous devez absolument connaitre. Il vous permettra d’optimiser la fiscalité des plus-values générées sur votre assurance vie. Avant d’entrer dans le vif du sujet, retenez bien ces deux points valables sur n’importe quel contrat d’assurance vie :

- Vous n’aurez d’impôts à payer que sur vos plus-values et intérêts générés. Le capital que vous placez n’est pas imposable. Si votre contrat de 1 000 € génère 150 € de plus-value, vous ne paierez de l’impôt que sur les 150 €.

- Vous n’aurez aucun impôt à payer tant que vous ne faites pas de retrait d’argent (rachat) – hormis les prélèvements sociaux de 17,2% directement prélevés sur les intérêts générés si vous avez un fonds euro.

Rappelons que pour des plus-values et intérêts générés par vos investissements en capital hors assurance vie, vous êtes taxés à hauteur de 30% (Flat Tax). C’est le cas par exemple sur votre compte titres ordinaires.

Exemple

Si vous avez investi 10 000 € qui ont généré une plus-value de 300 € vous serez alors imposé à hauteur de 100 € (300 € x 30% = 100 €)

En assurance vie, si votre contrat à plus de 8 ans, vous aurez la possibilité d’utiliser votre plafond de retrait non imposable sur les plus-values à hauteur de 4 600 € par an (9 200 € pour un couple marié ou pacsé). Concrètement, vous pouvez retirer tous les ans 4 600 € de votre contrat sans aucun impôt à payer (contre 1 380 € d’impôts à payer hors assurance vie). Une belle économie dont vous auriez tort de vous priver.

Attention toutefois, vous ne pourrez pas uniquement retirer vos plus-values lors d’un rachat. Prenons une comparaison triviale mais qui parlera à tous. Vous devez voir l’assurance vie comme un gâteau à la crème. Votre capital non imposable représente le gâteau et les plus-values sont représentés par la crème. Lorsque vous coupez une part, vous devez prendre le gâteau et la crème ! Ainsi, lorsque vous faites un rachat, vous rachetez à la fois le capital et les plus-values éventuelles.

Exemple

Vous avez versé 100 000 € sur une assurance-vie qui a généré 15 000 € de plus-values, soit une valeur totale de 115 000 €.

Votre contrat a plus de 8 ans et vous décidez de retirer les 4 600 € de plafond non imposable. Pour cela, vous allez retirer 4 600 € / 15 000 € = 31% de vos plus-values. Vous devez retirer également 31% de vos versements qui vous ont généré ces 4 600 € de plus-values soit 31% x 100 000 € = 31 000 €. En tout, vous retirerez 4 600 € + 31 000 € = 35 700 €. Vous n’aurez aucun impôt à payer. (Les chiffres sont arrondis)

Au-delà de ces 4 600 € d’abattement, vos plus-values seront imposées selon 2 cas.

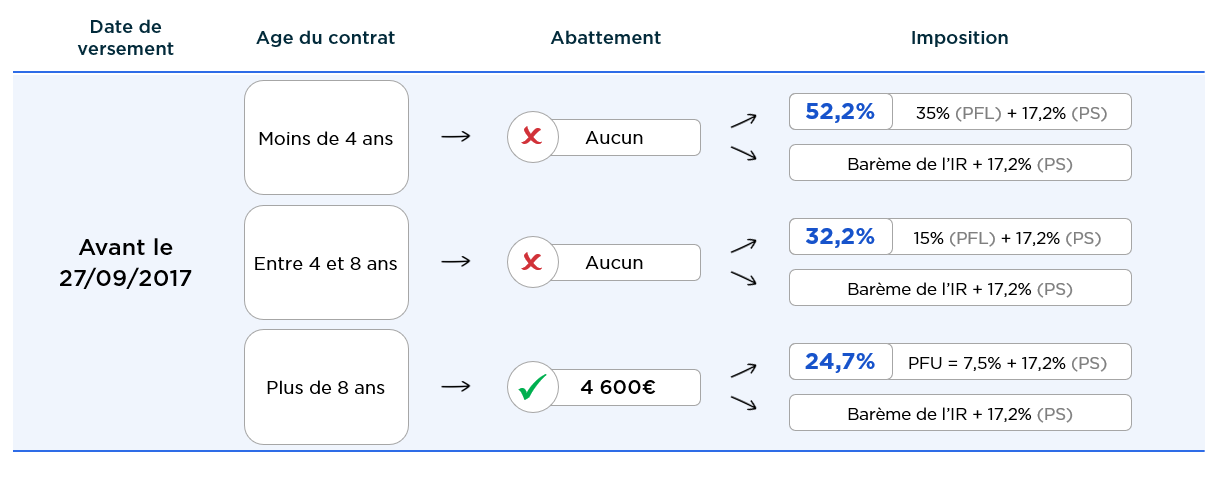

Le cas des primes versées avant le 27 septembre 2017

Depuis la réforme du 27 septembre 2017, la fiscalité sur les rachats (retraits) de votre assurance vie diffère pour les primes versées après cette date. Quoiqu’il arrive, l’abattement de 4 600 € au bout de 8 ans reste en place. Par contre, avant 8 ans, vous n’aurez pas d’abattement et vous serez taxé sur vos plus-values comme ci-dessous :

Avant 8 ans, autant prendre la flat tax (30%) ou l’imposition à l’IR (Impôts sur le Revenu) si cela est plus intéressant.

Après 8 ans, vous ne serez taxé qu’à hauteur de 24,7% sur vos plus-values après abattement de 4 600 €.

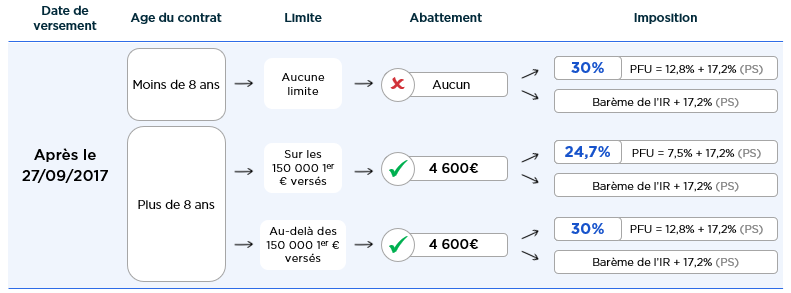

Le cas des primes versées après le 27 septembre 2017

La loi de Finances pour 2018 instaure de nouvelles règles pour les rachats sur les primes versées après le 27 septembre 2017 :

Avant 8 ans, vous serez quoi qu’il arrive imposé à la flat tax ou à l’IR si cela est plus intéressant sur vos plus-values.

Après 8 ans, quel que soit le montant que vous avez versé sur votre assurance vie, vous pourrez toujours profiter de l’abattement annuel de 4 600 €. Une fois ce seuil dépassé, le plafond des 150 000 € est lui aussi avantageux :

- En dessous de 150 000 € de versement, vous bénéficiez d’un taux d’imposition réduit à 24,7% sur les plus-values générées ;

- Vous êtes en revanche imposé au titre de la flat tax (ou de l’impôt sur le revenu si le calcul est plus avantageux).

On comprend bien l’intérêt de l’assurance vie qui reste une magnifique niche fiscale. Que vous souhaitiez préparer un projet ou vous créer un complément de retraite, le retrait de 4 600 € par an sans aucune imposition (hormis les prélèvements sociaux) est un vrai gain pour vous !

Quels sont les plafonds de l’assurance-vie dans le cadre d’une succession ?

Cas des versements réalisés avant 70 ans

Un autre grand intérêt de l’assurance vie réside dans sa fiscalité très avantageuse à la succession. Pour chacun de vos bénéficiaires, les règles suivantes s’appliqueront pour toutes les primes versées avant vos 70 ans :

- Exonération d’impôt à hauteur de 152 500 € sur le montant total (capital + intérêts/plus-value)

- De 152 500 € à 852 500 € : 20% d’imposition

- Au-delà de 852 500 € : 31,25% d’imposition

Il n’y a donc pas de plafond à proprement parler sur la succession. Mais pour optimiser fiscalement cette dernière, n’hésitez pas à approcher au maximum le plafond des 152 500 € sur votre assurance vie avant 70 ans, quitte à les sécuriser sur un fonds euros. Votre progéniture vous en sera reconnaissante!

Optimisez au maximum ce plafond, si vous avez 3 enfants avec votre conjoint, vous pouvez chacun ouvrir 3 assurances vie pour vos 3 enfants. Soit 6 assurances-vie avec un plafond de 152 500 € qui sera totalement exonéré d’impôt sur la succession. Vous pouvez donc transmettre 6 x 152 500 € = 915 000 € sans aucune taxe !

Cas des versements réalisés après 70 ans

Les choses changent sur les primes que vous aurez versées après 70 ans. En effet, l’Etat n’est pas bête et il connaît notre espérance de vie. Il souhaite donc se prémunir du risque de souscriptions opportunistes à un âge avancé, en limitant les avantages fiscaux pour les versements réalisés au-delà d’un certain âge. Les règles pour les primes versées après 70 ans sont les suivantes :

- Exonération d’impôt à hauteur de 30 500 € à répartir sur l’ensemble des bénéficiaires.

- Au delà de 30 500 € : application du barème des droits de succession

De fait, les avantages sont moins intéressants mais peuvent se compléter avec le mécanisme ci-dessus si vous vous êtes préparé avant votre 70ème anniversaire. En effet, si vous avez déjà atteint les plafonds de 152 500 €, vous pouvez toujours ouvrir une autre assurance vie à hauteur de 30 500 €. Cela fait toujours ça de plus directement dans la poche de vos bénéficiaires.

Bonne nouvelle si vous avez souscrit un contrat avant le 21 novembre 1991 ! Les règles de votre contrat sont bien plus avantageuses, surtout si vous avez effectué des versements après 70 ans. Accédez ici au tableau récapitulatif de tous les avantages fiscaux de ces anciens contrats.

Le plafond de protection, une garantie de l’Etat

On souhaite vous parler d’un dernier type de plafond, celui de la garantie de l’Etat. Même si on vous souhaite de ne pas y être confronté, il est néanmoins important de le connaître.

L’Etat garantit 70 000 € par assureur pour chaque épargnant. Une raison de plus de diversifier vos contrats d’assurance vie chez plusieurs assureurs.

Cette garantie n’intervient donc qu’en cas de défaillance de l’assureur. Néanmoins rassurez-vous, les faillites de sociétés d’assurance sont très rares. La dernière en Europe remonte à 1997. Toutefois, on n’est jamais trop prudent et quand on sait qu’il y a de très bons contrats chez différents assureurs, autant en profiter pour se diversifier.

Le cas particulier des primes manifestement exagérées

Avec tous ses avantages fiscaux au niveau de la succession, l’assurance vie peut être vue comme un moyen de contourner les règles successorales. Le législateur a donc mis en place des garde-fous, dont la « prime manifestement exagérée », déterminée dans l’article L 132-13 du code des assurances. Trois critères peuvent être relevés pour juger de cette situation :

- La proportionnalité : la prime doit être raisonnable, en fonction des revenus et du patrimoine du souscripteur

- L’âge et la situation : une personne âgée ou malade qui verse une grande partie de son patrimoine en primes d’assurance vie soulèvera des questions

- L’intention et le but de la prime : attention à ne pas léser vos héritiers principaux !

En général, ce sont les héritiers qui saisissent la justice afin de déterminer ou non si les primes sont exagérées, lorsqu’ils ont l’impression que l’assurance vie a été utilisée dans le but de les déshériter. La qualification ou non de ces primes comme étant « exagérées » ou non est à l’appréciation du tribunal. Dans le cas d’une appréciation positive, la prime peut être :

- réduite : la part exagérée réintègre donc la succession

- requalifiée en donation indirecte et donc à nouveau soumises aux règles fiscales et successorales appliquées aux donations

Si votre contrat à plus de 8 ans, vous avez la possibilité de retirer jusqu’à 4 600 € de plus-values par an, sans imposition (9 200 € pour un couple marié ou pacsé). Le capital n’est jamais imposé.

Avant 70 ans, vous pouvez transmettre jusqu’à 152 500 sans imposition ni droit de succession, pour chaque bénéficiaire. Après 70 ans, le plafond n’est plus que de 30 500 € à répartir entre les différents bénéficiaires (sauf si vous avez eu la chance de pouvoir souscrire un contrat avant le 20 novembre 1991).